แม้เราจะปรับลดกำไรจากมุมมองที่ระมัดระวังมากขึ้นเกี่ยวกับการฟื้นตัวของอุตสาหกรรมสายการบิน แต่เรายังคงแนะนำ “ซื้อ” BA เนื่องจากมีมูลค่าที่ถูก ภายใต้คาดการณ์ของเรา การซื้อ BA ที่ราคาปัจจุบัน นักลงทุนจะจ่ายเฉพาะพอร์ตการลงทุน และได้ธุรกิจสายการบินและสนามบินฟรี

ปรับลดประมาณการกำไร

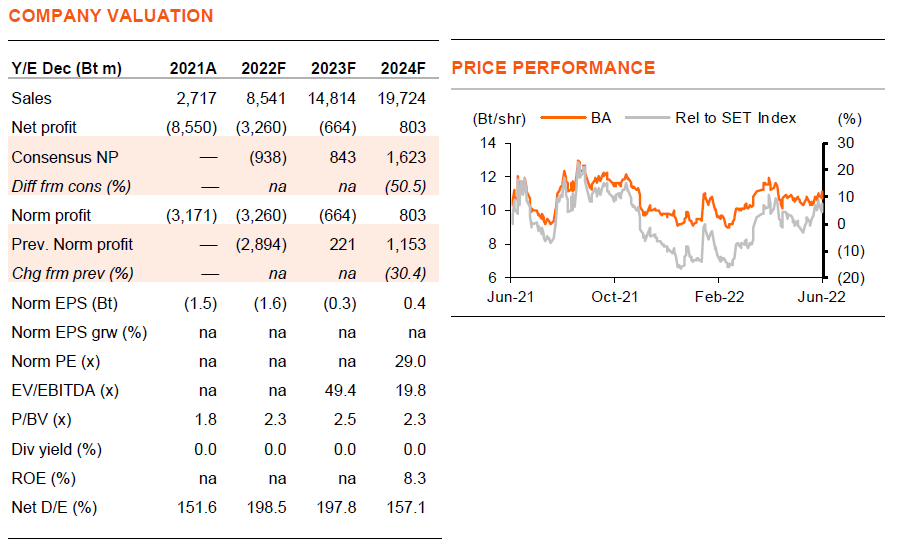

บทวิเคราะห์นี้เป็นส่วนหนึ่งของบทวิเคราะห์กลุ่มขนส่งทางอากาศของไทย “เปิดน่านฟ้า” วันที่ 29 มิถุนายน 2022 เราปรับลดประมาณการกำไรของเราสำหรับ BA ลงเป็นขาดทุนมากขึ้นในปี 2022-23F และ 30% ในปี 2024F (Exhibit 1) เนื่องจากเราสมมติให้ราคาน้ำมันอากาศยานสูงขึ้น 30-69% เป็น US$135/118/104/bbl ในปี 2022-24F (เทียบกับ US$168/bbl ณ จุดสูงสุดของเดือนนี้, US$110 ใน 1Q22 และ US$78 ในปี 2019) นอกจากนี้เรายังคาดว่ารายได้ปริมาณการผลิตด้านผู้โดยสาร (RASK) จะเพิ่มขึ้น 13-53% เป็น 4.6/4.7/4.4 บาทต่อ ASK เนื่องจากเราคาดว่า BA จะสามารถส่งต่อต้นทุนที่เพิ่มขึ้นบางส่วนให้กับผู้โดยสารได้ เนื่องจากผูกขาดเส้นทางสมุย เส้นทางสมุยคิดเป็น 61% ของรายได้ผู้โดยสารของ BA ใน 1Q22 และ 48% ในปี 2019 แต่อย่างไรก็ตาม ด้วยการปรับมาใช้ปีฐานปี 2023F ราคาเป้าหมายของเราจึงยังคงอยู่ที่ 13.5 บาท/หุ้น

ไม่แพงในมุมมองของเรา

แม้จะมีมุมมองที่ระมัดระวังมากขึ้นเกี่ยวกับการฟื้นตัวของธุรกิจสายการบินและราคาหุ้นที่เพิ่มขึ้น 24% จากระดับต่ำสุดในปีนี้ แต่เราเชื่อว่า BA ยังคงไม่แพง BA ซื้อขายที่ระดับที่มีส่วนลด 8% จากคาดการณ์มูลค่าพอร์ตการลงทุนของเรา (ซึ่งเราคิดมูลค่าพอร์ตลงทุนในระดับที่มีส่วนลด 15%) ที่ 12.0 บาทต่อหุ้น BA จากมูลค่านี้ 11.1 บาทมาจากบมจ. กรุงเทพดุสิตเวชการ (BDMS “ซื้อ”) (ถือหุ้น 5.2%) และ 0.9 บาท มาจากการถือหุ้น 10% ในบมจ. บริการเชื้อเพลิงการบินกรุงเทพ (BAFS, Unrated) กล่าวอีกนัยหนึ่ง การซื้อ BA ตอนนี้ นักลงทุนจะจ่ายเฉพาะพอร์ตการลงทุนและได้ธุรกิจสายการบินและสนามบินฟรี

สนามบินอีกแห่ง

ปัจจุบัน BA เป็นเจ้าของสนามบินสมุยและธุรกิจจัดส่งอาหารและเครื่องดื่ม ธุรกิจภาคพื้นดิน และขนส่งสินค้า รายได้ที่เกี่ยวกับสนามบินคิดเป็น 17% ของรายได้ทั้งหมดในปี 2019 BBS JV ซึ่ง BA ถือหุ้น 45% (35% ถือโดยกลุ่ม BTS และ 20% ถือโดย STEC) ยังเป็นผู้รับสัมปทานในการลงทุนและดำเนินส่วนต่อขยายสนามบินอู่ตะเภาอีกด้วย อย่างไรก็ตาม เรายังไม่ได้รวมโครงการนี้ในประมาณการของเรา เนื่องจากยังอยู่ในขั้นตอนการพัฒนาแผนแม่บท และจะใช้เวลาก่อสร้างอย่างน้อย 4 ปี หากเราสมมติให้ IRR อยู่ที่ 10% สำหรับการลงทุนระยะแรก เราจะประเมินมูลค่าเพิ่ม 1 บาทต่อหุ้นสำหรับ BA

อาจมี upside จาก REIT

BA ยกเลิกสัญญาเช่าทรัพย์สินสนามบินสมุยกับกองทุนอสังหาริมทรัพย์สนามบินสมุย (SPF) เมื่อปีที่แล้ว โดยมีแผนที่จะให้เช่าแก่กอง REIT ใหม่อีกครั้ง เราเชื่อว่าข้อตกลงนี้จะเป็นประโยชน์ต่อ BA เนื่องจากต้นทุนทางการเงินที่ลดลง (เทียบกับเฉลี่ย 12.6% ต่อปี สำหรับ SPF) เงินที่ได้จากกอง REIT จะช่วยให้ BA ลดหนี้และเป็นเงินทุนแก่โครงการต่างๆ ของ BA นอกจากนี้ REIT จะเป็นตัวสร้างเงินทุนของ BA ในอนาคต

ติดตามรายละเอียดเพิ่มเติมได้ใน……