เนื่องจากการฟื้นตัวอย่างรวดเร็วของผู้โดยสาร เราคาดว่าการยกเว้นการเก็บรายได้ประกันขั้นต่ำสำหรับผู้ประกอบการพื้นที่ปลอดอากรจะสิ้นสุดลงในเดือนมี.ค.2023 ซึ่งไม่เพียงแต่จะทำให้กำไรของ AOT ในปี FY23F พลิกฟื้นเท่านั้น แต่ยังทำให้สถิติสูงสุดใหม่ในปี FY24-25F อีกด้วย เราปรับเพิ่มกำไรของเรา และคงคำแนะนำ “ซื้อ” ราคาเป้าหมายที่ 85 บาท

ผู้โดยสารฟื้นตัวอย่างรวดเร็ว

บทวิเคราะห์นี้เป็นส่วนหนึ่งของบทวิเคราะห์กลุ่มขนส่งทางอากาศของไทย “เปิดน่านฟ้า” วันที่ 29 มิถุนายน 2022 ผู้โดยสารระหว่างประเทศของ AOT อยู่ที่ 5% ของระดับปี FY19 ใน 1HFY22F (รอบปีบัญชีของ AOT สิ้นสุดในเดือนกันยายน) ตัวเลขดังกล่าวเพิ่มขึ้นเป็น 13% ในเดือนเมษายน, 22% ในเดือนพฤษภาคม และ 28% ในเดือนนี้ เราคาดว่าตัวเลขจะเร่งตัวขึ้นอีกตั้งแต่เดือนกรกฎาคมหลังนโยบายเปิดประเทศเต็มรูปแบบ และเราคาดว่าการฟื้นตัวจะอยู่ที่ 14/55/94% ของระดับปี FY19 ในปี FY22-24F อย่างไรก็ตาม ตัวเลขของเรายังคงเป็นระดับที่ระมัดระวังมากกว่าที่ AOT ซึ่งคาดว่าจะอยู่ที่ 15/58/101% ในปี FY22-24F สมมติฐานของเราอิงจากจำนวนนักท่องเที่ยวที่มายังประเทศที่ 7/26/39 ล้านคน ในปี 2022-24F เทียบกับ 40 ล้านคน ในปี 2019

รายได้สัมปทานเพิ่มขึ้นอย่างมาก

เนื่องจากวิกฤตโควิด AOT จึงยกเว้นการเก็บรายได้ประกันขั้นต่ำสำหรับผู้ประกอบการร้านค้าปลอดอากรจนถึงเดือนมีนาคม 2023 แต่เนื่องจากการฟื้นตัวอย่างแข็งแกร่งของผู้โดยสาร เราจึงไม่คาดว่า AOT จะขยายระยะเวลาการยกเว้นและจะเริ่มเก็บรายได้ประกันขั้นต่ำที่ 233 บาท ต่อผู้โดยสารระหว่างประเทศที่สนามบินสุวรรณภูมิตั้งแต่เดือนเมษายน 2023 เพิ่มขึ้นจาก 97 บาท ในปี FY19 ดังนั้นแม้ว่าผู้โดยสารระหว่างประเทศจะยังไม่กลับมาสู่ระดับปี FY19 แต่เราคาดว่ากำไรของ AOT จะอยู่ที่ 6/28 พันลบ. ในปี FY23-24F เทียบกับ 25 พันลบ. ในปี FY19 จากนั้น เมื่อผู้โดยสารระหว่างประเทศถึงระดับ 108% ของระดับปี FY19 ในปี FY25F เราคาดว่ากำไรของ AOT อยู่ที่ 35 พันลบ. หรือ 143% ของระดับปี FY19

ปรับเพิ่มประมาณการกำไร

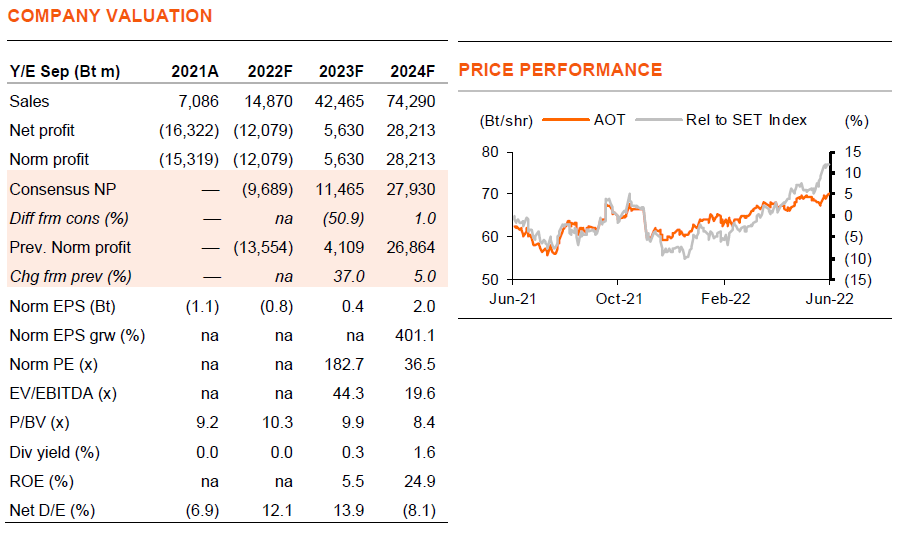

เนื่องจากการฟื้นตัวอย่างรวดเร็วของผู้โดยสาร เราจึงปรับประมาณการกำไรของ AOT ขึ้น 37/5% ในปี FY23-24F และปรับราคาเป้าหมาย (ปีฐาน FY23F) เป็น 85 บาท (จาก 83 บาท) ดูสมมติฐานใหม่ของเราใน Exhibit 1 เรายังคงแนะนำ “ซื้อ” AOT เนื่องจาก 1) เป็นหุ้นขนาดใหญ่ และได้ประโยชน์โดยตรงจากการกลับมาเปิดประเทศอย่างเต็มรูปแบบ ซึ่งราคาหุ้นยังไม่ขยับขึ้นมากนัก 2) ปัจจัยผลักดันถัดไปมาจากกลับมาเก็บรายได้ประกันขั้นต่ำในเดือนเมษายน 2023 และ 3) ในฐานะที่เป็นธุรกิจที่มี operating leverage สูง และรายได้สัมปทานต่อผู้โดยสารที่สูงขึ้น กำไรของ AOT จึงสามารถก้าวข้ามระดับปี FY19 ได้อย่างง่ายดายในปี FY24F และสูงขึ้นไปอีกมากในปี FY25F

ซื้อขายที่มูลค่าที่เหมาะสม

ในฐานะที่เป็นประตูสู่ประเทศไทย ซึ่งธุรกิจมีลักษณะผูกขาด AOT ซื้อขายที่ PE เฉลี่ย 5 ปีที่ 40 เท่า ในปี FY15-19 เทียบกับ 37/29 เท่า ในปี FY24-25F ซึ่งเราเชื่อว่า PE ที่สูงนั้นสมเหตุสมผล เนื่องจากการฟื้นตัวของกำไรในปีหน้า และเติบโตไปอีกที่ 401/24% ในปี FY24-25F และให้ ROE เพิ่มขึ้นเป็น 25/27% ในปี FY24-25F จาก 6% ในปี FY23F เทียบกับ 17% ในปี FY19 ความสามารถในการทำกำไรที่สูงขึ้นเป็นผลมาจากผลตอบแทนต่อผู้โดยสารที่สูงขึ้นภายใต้สัมปทานปลอดอากรใหม่

ติดตามรายละเอียดเพิ่มเติมได้ใน……