แม้ผู้โดยสารจะมีแนวโน้มการฟื้นตัวที่แข็งแกร่ง แต่ AAV กำลังเผชิญกับแรงต้านมากมาย เราปรับลดประมาณการกำไร และเลื่อนปีที่กลับมามีกำไรออกไปเป็นปี 2024F แม้จะปรับมาใช้ปีฐาน 2023F แต่ราคาเป้าหมายของเราอยู่ที่ 2.3 บาท เท่านั้น เรายังคงคำแนะนำ “ขาย” AAV

แรงต้าน

บทวิเคราะห์นี้เป็นส่วนหนึ่งของบทวิเคราะห์กลุ่มขนส่งทางอากาศของประเทศไทย “เปิดน่านฟ้า” วันที่ 29 มิถุนายน 2022 แม้ผู้โดยสารจะมีแนวโน้มฟื้นตัวแข็งแกร่ง แต่ก็มีอุปสรรคมากมายสำหรับการฟื้นตัวของธุรกิจของ AAV ได้แก่ 1) ราคาน้ำมันอากาศยาน (34% ของต้นทุนรวมในปี 2019) ปัจจุบันทำสถิติสูงสุดที่ US$167/bbl (เทียบกับ US$110 ใน 1Q22 และ US$78 ในปี 2019) 2) ค่าใช้จ่ายดำเนินงานสนามบินของ AAV ลดลงจาก 12% ของต้นทุนทั้งหมดในปี 2019 เหลือเพียง 1% ในปี 2021 เนื่องจากการหยุดชะงักของเที่ยวบินในช่วงวิกฤตโควิด และ AOT ออกมาตรการช่วยเหลือ แต่มาตรการเหล่านี้น่าจะสิ้นสุดในเดือนมีนาคม 2023 3) ขีดความสามารถในการให้บริการของสายการบินทั่วโลกที่เพิ่มขึ้นอย่างรวดเร็วมาอยู่ที่ 85% ของระดับปี 2019 ในขณะนี้ และสายการบินของไทย ซึ่งรวมถึง AAV ที่กำลังเพิ่ม capacity น่าจะทำให้การแข่งขันกลับมารุนแรง และ 4) เราคาดว่าดอกเบี้ยจ่ายของ AAV จะเพิ่มขึ้นเนื่องจากแนวโน้มอัตราดอกเบี้ยที่สูงขึ้น และอันดับความน่าเชื่อถือของหุ้นกู้ของไทยแอร์เอเชีย (ถือหุ้น 100%) อยู่ที่ BB

น่าจะกลับมามีกำไรช้าออกไปยังปี 2024F

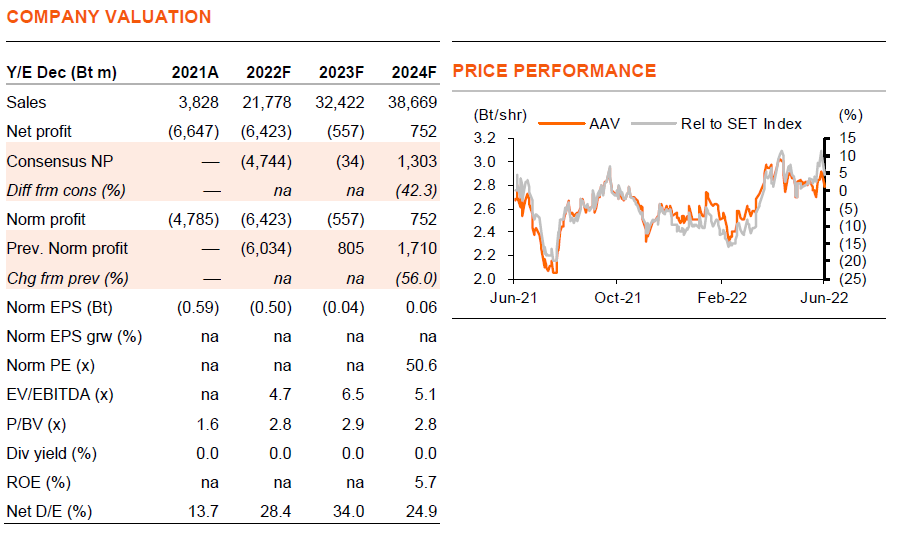

เราปรับลดประมาณการกำไรของเราสำหรับ AAV ในปี 2022-24F (Exhibit 1) เพื่อสะท้อนปัจจัยลบที่กล่าวข้างต้น และปัจจุบันเราคาดว่าจะกลับมามีกำไรช้าออกไปยังปี 2024F แทนที่จะเป็นปี 2023F จากสมมติฐานปริมาณการขนส่งผู้โดยสาร (RPKs) ของเราที่อยู่ที่ 47/66/82% ของระดับปี 2019 และราคาน้ำมันอากาศยานที่ US$135/118/104/bbl ในปี 2022-24F เราคาดว่า AAV จะสามารถส่งผ่านภาระต้นทุนที่เพิ่มขึ้นได้ส่วนหนึ่ง ซึ่งสะท้อนให้เห็นในสมมติฐานรายได้ปริมาณการผลิตด้านผู้โดยสาร (RASK) ของเราที่ 1.6-1.8 บาท ในปี 2022-24F เทียบกับ 1.3 บาท ใน 1Q22 AAV ขาดทุนในปี 2019 เมื่อ RASK อยู่ที่ 1.5 บาท และราคาน้ำมันอากาศยานที่ US$78/bbl ด้วยปรับมาใช้ปีฐาน 2023F ราคาเป้าหมายของเรา (fully diluted) อยู่ที่ 2.3 บาท (จาก 2.0 บาท)

มูลค่าแพง

ราคาหุ้นของ AAV พุ่งขึ้น 27% จากระดับต่ำสุดในปีนี้จากแนวโน้มการฟื้นตัวของการท่องเที่ยวที่แข็งแกร่งหลังจากการเปิดประเทศอีกครั้ง เรายังคงแนะนำ “ขาย” AAV เนื่องจากกลับมามีกำไรล่าช้าออกไปเป็น 2024F และมีมูลค่าที่แพงที่ PE ที่ 51 เท่า ในปี 2024F เทียบกับ PE ก่อนเกิดโควิดเฉลี่ยเจ็ดปีในปี 2012-17 ที่ 21 เท่า งบดุลยังอ่อนแอ ทำให้หุ้นกู้อายุ 2 ปีใหม่ของไทยแอร์เอเชียเสนออัตราดอกเบี้ยสูงถึง 6.8%

เราชอบธุรกิจสนามบินมากกว่าสายการบิน

ในกลุ่มฯ นี้ เรามองว่าบมจ. ท่าอากาศยานไทย (AOT “ซื้อ”) เป็นผู้ที่ได้ประโยชน์โดยตรงที่สุดและมากที่สุดจาก operating leverage ที่มีต่อการท่องเที่ยวของไทย ด้วยกำไรฟื้นตัวในปี FY23F และทำสถิติสูงสุดในปี FY24F ซึ่งไม่เพียงแต่ได้แรงหนุนจากการฟื้นตัวของผู้โดยสารเท่านั้น แต่ยังมีรายได้สัมปทานที่เพิ่มขึ้นจากการเก็บรายได้ประกันขั้นต่ำในสัมปทานปลอดอากรใหม่ที่สูงกว่าสัมปทานเดิม 2.4 เท่า (ดูรายละเอียดเพิ่มเติมในบทวิเคราะห์ AOT “ฟื้นตัวอย่างรวดเร็ว” วันที่ 29 มิถุนายน 2022)

ติดตามรายละเอียดเพิ่มเติมได้ใน……