ราคาหุ้นของ MAKRO ลดลง 15% จากราคา PO ที่ 43.5 บาท ในเดือนธ.ค.2021 เราเชื่อว่าได้สะท้อนผลของ dilution effect ซึ่งเราคาดว่าจะส่งผลให้กำไรต่อหุ้นลดลง 21% ในปี 2022F แล้ว เราปรับคำแนะนำหุ้นเป็น “ซื้อ” โดยคาดว่ากำไรต่อหุ้นจะฟื้นตัวแข็งแกร่งที่ 41/27% ในปี 2023-24F

ปรับเพิ่มคำแนะนำเป็น “ซื้อ”

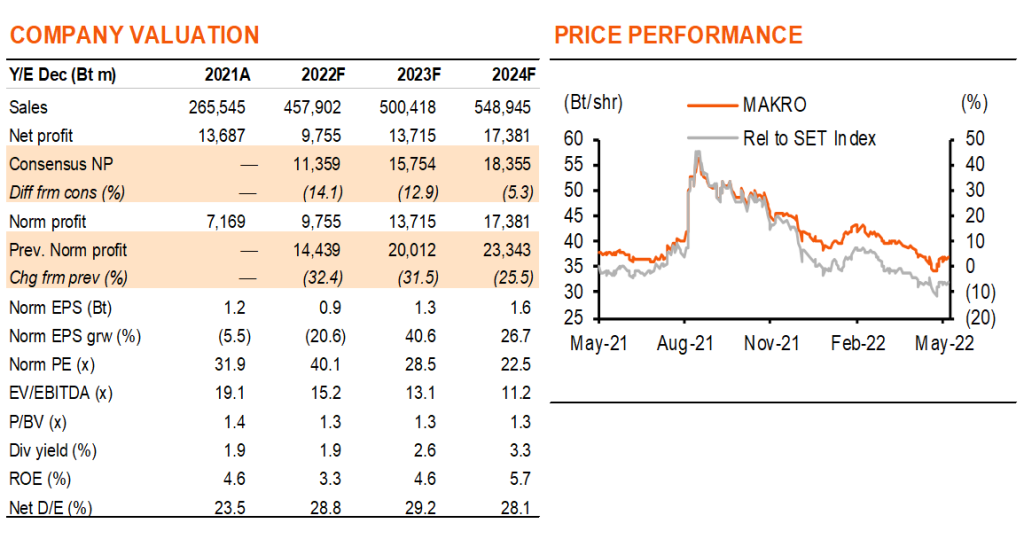

ราคาหุ้น MAKRO ปรับตัวลง 34% จากระดับสูงสุดในปี 2021 และต่ำกว่าราคาเสนอขายต่อประชาชนทั่วไป (PO) 15% ในเดือนธันวาคม 2021 เราเชื่อว่าได้สะท้อนถึงกำไรของโลตัส (ถือหุ้นทั้งหมด) ที่อ่อนแอกว่าที่คาดไว้ และผลของ PO dilution effect ซึ่งทำให้กำไรปกติต่อหุ้นในปี 2022F ลดลง 21% เราปรับลดกำไรของ MAKRO ลง 26-32% ในปี 2022-24F ส่วนใหญ่เป็นเพราะค่าใช้จ่ายในการขายและบริหารที่สูงของโลตัสในระหว่างการเปลี่ยนธุรกิจในเรื่องของไอทีและการรีแบรนด์ และการชำระหนี้ช้ากว่าที่คาด ราคาเป้าหมายของเรายังคงอยู่ที่ 46 บาท เนื่องจากผลของการปรับมาใช้ปีฐาน 2023F และเราปรับกำไรขึ้น 5% ต่อปี จากปี 2025F เป็นต้นไป เพื่อสะท้อนการขยายตัวร้านค้าส่งและค้าปลีกมากขึ้น เราปรับเพิ่มคำแนะนำ MAKRO เป็น “ซื้อ” (จาก ขาย) เนื่องจากข่าวร้ายได้สะท้อนไปในราคาหุ้นแล้ว และเรามองว่า EPS จะฟื้นตัวแข็งแกร่งที่ 41/27% เทียบกับการซื้อขายที่ 28.5/22.5 เท่า PE ในปี 2023-24F

การฟื้นตัวอย่างรวดเร็วของโลตัส

โลตัสมีผลขาดทุน 495 ลบ. ในปี 2021 จากดอกเบี้ยจ่าย 6.7 พันลบ. จากการกู้ยืมเพื่อเข้าซื้อกิจการขนาดใหญ่ และธุรกิจที่อ่อนแอในช่วงโควิด ด้วยการฟื้นตัวของธุรกิจและผลของจากภาระหนี้ที่ลดลง เราคาดว่าโลตัสจะกลับมามีกำไร 2.4/5.4/7.8 พันลบ. ในปี 2022-24F ส่วนการดำเนินงาน เราคาดว่า EBIT ของโลตัสอยู่ที่ 7.6/10.2/12.9 พันลบ. เทียบกับ 6.9 พันลบ. ในปี 2021 ปัจจัยหนุนหลักคือยอดขายที่เพิ่มขึ้นจากเศรษฐกิจที่ดีขึ้น การขยายสาขา รายได้ค่าเช่าที่ฟื้นตัว และผลของ operating leverage

แผนธุรกิจของโลตัส

ธุรกิจ cash & carry คิดเป็น 56% ของ EBIT รวมในปี 2022F และโลตัสคิดเป็น 44% เราคาดว่าสัดส่วนค้าส่งอยู่ที่ 48% เทียบกับโลตัสที่ 52% ในปี 2025F แผนของโลตัสมีดังต่อไปนี้ 1) โลตัสตั้งเป้าเปิดไฮเปอร์มาร์เก็ตใหม่ 3-4 แห่ง ซูเปอร์มาร์เก็ต 8-10 แห่ง และมินิซูเปอร์มาร์เก็ต 150-250 แห่งต่อปี ในไทย และเปิดซูเปอร์มาร์เก็ตใหม่ 8-9 แห่งต่อปี ในมาเลเซีย 2) ภายใต้งบการเงินรวม MAKRO ตั้งเป้ายอดขายออนไลน์ที่ 15-20% ของยอดขายรวมในปี 2026F โดยในปี 2021 ยอดขายออนไลน์ของธุรกิจ cash & carry คิดเป็น 11% ของยอดขายรวม เทียบกับของออนไลน์ของโลตัสที่เพียง 2.7% และมีโอกาสเติบโตอีกมาก SMART App ของ Lotus เปิดตัวในเดือนมี.ค. และตลาดค้าส่งออนไลน์ ‘maknet’ แพลตฟอร์ม B2B Marketplace ของ MAKRO เปิดตัวในเดือนเม.ย. และ 3) MAKRO สามารถใช้ความสำเร็จด้านอาหารสดขยายยอดขายอาหารสดของโลตัสได้

แผนการขายธุรกิจ Cash & carry

สำหรับธุรกิจค้าส่งของ MAKRO การขยายธุรกิจในประเทศส่วนใหญ่ในแต่ละปีเป็นร้านขนาดเล็กที่เน้นลูกค้า HoReCa (โรงแรม ร้านอาหาร จัดเลี้ยง); 8 Foodservice และ 10-25 Fresh@Makro พร้อมแผนเปิดร้านขนาดใหญ่ (Eco Plus) 2 แห่ง เนื่องด้วยสถานการณ์โควิดที่ผ่อนคลาย ในปีนี้บริษัทฯ จึงมีแผนกลับมาขยายสาขาในต่างประเทศ จากจำนวนสาขาที่มีอยู่ทั้งหมด 7 สาขาในกัมพูชา เมียนมาร์ อินเดีย และจีน

ติดตามรายละเอียดเพิ่มเติมได้ใน……