เนื่องจากนักเรียนที่ฟื้นตัวรวดเร็วหลังวิกฤตโควิดมาทำสถิติสูงสุดในปัจจุบัน เราจึงปรับกำไรปี 2022-24F ของ SISB ขึ้น 5-6% และปรับ TP เป็น 14.5 บาท ด้วยกำไรเติบโตเฉลี่ย 3 ปีที่ 30% EBITDA margin มากกว่า 35% และอยู่ในสถานะเป็นเงินสดสุทธิ การซื้อขายที่ 43/33/27 เท่า PE ในปี 2022-24F เทียบกับค่าเฉลี่ย 3 ปีที่ 39 เท่า จึงถือเป็นระดับที่รับได้ “ซื้อ”

ปรับราคาเป้าหมายขึ้นเป็น 14.5 บาท คงคำแนะนำ “ซื้อ”

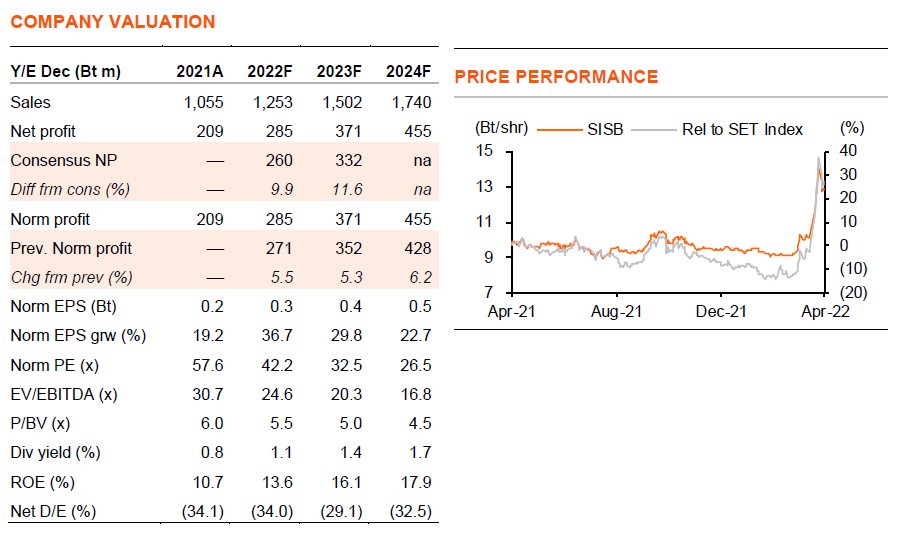

เนื่องจากนักเรียนฟื้นตัวอย่างรวดเร็วหลังวิกฤตโควิดมาทำสถิติสูงสุดในปัจจุบัน เราจึงปรับสมมติฐานจำนวนนักเรียนของ SISB ขึ้น 2-3% ในปี 2022-24F และปรับกำไรขึ้น 5-6% ด้วย WACC ที่ลดลงเป็น 8.5% จาก 9.7% เราจึงปรับราคาเป้าหมาย (ปีฐาน 2022F) ขึ้นเป็น 14.5 บาท จาก 12.5 บาท เรายังคงคำแนะนำ “ซื้อ” SISB เนื่องจาก 1) ไม่เพียงแต่คาดว่ากำไรจะฟื้นตัวแข็งแกร่งใน 1Q22F เท่านั้น แต่ยังคาดว่ากำไรจะสูงเป็นประวัติการณ์ในปีนี้ และเติบโตไปอีก 30/23% y-y ในปี 2023/24F อีกด้วย 2) ธุรกิจของบริษัทฯ มีผลกำไรสูง ด้วยมี EBITDA margin ที่ 31/35% แม้จะมีวิกฤตโควิดในปี 2020/21 และเราคาดว่าจะเพิ่มขึ้นอีกเป็น 37-38% ในปี 2022-24F 3) มีสถานะเป็นเงินสดสุทธิ ซึ่งช่วยให้ SISB ขยายตัวได้โดยไม่ต้องกังวลเรื่องอัตราดอกเบี้ยที่สูงขึ้น และ 4) เป็นหนึ่งในโรงเรียนนานาชาติไม่กี่แห่งที่มีแนวคิดเติบโต ด้วยมีกลยุทธ์การเติบโตด้วยการขยายธุรกิจ

กำไรทำสถิติต่อเนื่อง

หลังการผ่อนคลายข้อจำกัดด้านโควิดของรัฐบาล และการกลับมาเปิดเรียนที่โรงเรียน นักเรียนของ SISB ได้ฟื้นตัวจากระดับต่ำสุดที่ 2,275 คน ใน 3Q21 มาอยู่ที่ระดับก่อนเกิดโควิดที่ 2,611 คน ใน 1Q22 SISB คาดว่าจำนวนนักศึกษาทำสถิติสูงสุดเป็นประวัติการณ์ที่ 2,700 คน ใน 2Q22 เราสมมติให้มีนักเรียน 2,814 คน ภายในสิ้นปี 2022F และเติบโต 14/12% y-y ในปี 2023/24F โดยได้แรงหนุนจากแผนการเปิดสาขานนทบุรีในเดือนส.ค.2023 และสาขาระยองในเดือนส.ค.2024 เนื่องจากไม่มีการลดราคาค่าเล่าเรียนอีกต่อไป และมีการปรับขึ้นค่าเล่าเรียน 3-5% ต่อปี ในปี 2022-24F เราจึงคาดว่ากำไรของ SISB จะเติบโต 37/30/23% ในปี 2022-24F

สมควรซื้อขายที่ระดับที่มีพรีเมี่ยม

ราคาหุ้น SISB เพิ่มขึ้น 42% จากระดับต่ำสุดในปีนี้ มีซื้อขายที่ PE ที่ 42 เท่า ในปีนี้ ก่อนลดลงมาอยู่ที่ 33/27 เท่า ในปี 2023/24F เทียบกับค่าเฉลี่ย 3 ปีที่ 39 เท่า ในปี 2019-21 ซึ่งเรามองว่าเป็นระดับที่ยอมรับได้ นอกจากกำไรที่เติบโตเฉลี่ย 3 ปีที่ 30% ในปี 2022-24F แล้ว ROE และ ROA ของบริษัทฯ ยังดูดีที่ 14-18% และ 8-12% ในปี 2022-24F แม้จะอยู่ในสถานะเป็นเงินสดสุทธิ แต่เราคาดว่า SISB จะสร้าง EBITDA ได้ที่ 458 ลบ.- 664 ลบ./ปี ในปี 2022-24F โดยมี EBITDA margin ที่ 37-38%

ปัจจัยหนุนการเติบโตอื่นๆ

เนื่องจากความต้องการที่แข็งแกร่ง SISB จึงเปลี่ยนแผนมาสร้างโรงเรียนเต็มรูปแบบในจังหวัดระยองแทนที่จะเป็นโรงเรียนต้นทุนต่ำ แต่บริษัทฯ ยังคงแผนที่จะสร้างโรงเรียนต้นทุนต่ำในจังหวัดรอง โรงเรียนต้นทุนต่ำจะมีหลักสูตรสิงคโปร์เหมือนกัน แต่แบรนด์ต่างกัน ค่าเล่าเรียนจะลดลง 30-40% ตามฐานต้นทุน เช่น ค่าใช้จ่ายลงทุนที่ลดลง 50%, เงินเดือนครูลดลง 30% (ใช้ครูต่างชาติจากประเทศในเอเชียมากกว่าชาติตะวันตก) และอัตราส่วนครูต่อนักเรียนที่ 1:10 (เทียบกับ 1:7 ในโรงเรียนเต็มรูปแบบ) เรายังไม่รวมโรงเรียนเหล่านี้ในประมาณการของเรา

ติดตามรายละเอียดเพิ่มเติมได้ใน……