เราปรับเพิ่มคำแนะนำ PTTGC เป็น “ซื้อ” จาก ถือ เนื่องจากเราเชื่อว่าราคาหุ้นของบริษัทฯ ได้สะท้อนการเปลี่ยนแปลงของปัจจัยพื้นฐานแล้ว โดยซื้อขายที่ 0.7 เท่า P/BV เท่านั้น ในขณะที่เราคาดว่าเคมิคอลสเปรดได้ผ่านจุดต่ำสุดแล้ว และจะกลับมาเป็นรอบขาขึ้นในปีหน้า

ปรับเพิ่มคำแนะนำเป็น “ซื้อ”

เราปรับเพิ่มคำแนะนำ PTTGC เป็น “ซื้อ” (จาก ถือ) เนื่องจากเราเชื่อว่าหุ้นได้รับการ de-rate มากพอแล้ว จากซื้อขายที่ 1.3 เท่า P/BV ในปี 2018 เป็น 0.7 เท่า ในปัจจุบัน ปัจจุบัน PTTGC ซื้อขายใกล้ -1STD ของช่วง P/BV 5 ปี (Exhibit 8) เรามองว่าการ de-rate มูลค่าเป็นผลสะท้อนของการเปลี่ยนสัดส่วนวัตถุดิบไปสู่แนฟทาที่มีราคาแพงขึ้นและใช้ก๊าซอีเทนที่มีราคาถูกน้อยลง ในขณะเดียวกัน เราคาดว่าเคมิคอลสเปรด จะมีแนวโน้มดีขึ้นหลังจากอุปทานใหม่ทั่วโลกแตะระดับสูงสุดในปีนี้

สเปรดเริ่มฟื้นตัว

โอเลฟินส์สเปรดที่ถูกกดดันจากอุปทานระลอกใหม่ในปีนี้ หดตัวไปอีกจากราคาน้ำมันที่พุ่งสูงขึ้น ซึ่งทำให้ต้นทุนวัตถุดิบแนฟทาและอีเทนสูงขึ้น แต่อย่างไรก็ตามสเปรดเริ่มดีขึ้น เนื่องจากราคาผลิตภัณฑ์ถูกปรับขึ้นตามราคาน้ำมัน ซึ่งได้ปรับตัวลดลงจากระดับสูงสุดเช่นกัน เราคาดว่าสเปรดจะดีขึ้นอีกหลังจากสงครามรัสเซีย-ยูเครนสิ้นสุดลง และอุปทานเพิ่มเติมทั่วโลกที่ลดลงตั้งแต่ปี 2022F เป็นต้นไป สมมติฐาน HDPE-naphtha spread ของเราอยู่ที่ US$450/500/550 ต่อตัน ในปี 2022-24F เทียบกับ US$630 ในปี 20221 และ US$377 ในเดือนมีนาคม 2022 Exhibit 3-4 แสดงให้เห็นแนวโน้มอุปสงค์และอุปทานทั่วโลก

สัดส่วนวัตถุดิบดีขึ้น

เรามองว่าการเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญอย่างหนึ่งที่ทำให้ PTTGC ถูก de-rate คือ การมีสัดส่วนวัตถุดิบแนฟทา และ LPG ที่เพิ่มขึ้น ซึ่งเราคาดว่าจะเพิ่มขึ้นจาก 43% ในปี 2018 เป็น 55% ในปี 2025F แต่อย่างไรก็ตาม ปีนี้น่าจะเป็นปีที่เลวร้ายที่สุดของสัดส่วนวัตถุดิบ โดย 65% เป็นต้นทุนแนฟทา & LPG เทียบกับต้นทุนก๊าซ 35% ทั้งนี้เนื่องจากผลผลิตก๊าซจากแหล่งเอราวัณลดลงชั่วคราว ด้วยเชฟรอนกำลังส่งต่อให้กับผู้ประกอบการใหม่ – PTTEP “ถือ” เราคาดว่าผลผลิตจะลดลงมาอยู่ที่เฉลี่ย 250-300mmcfd ในปี 2022F จาก 867mmcfd ในปี 2021 ก่อนที่จะเพิ่มเป็น 500mmcfd ในปี 2023F และแตะระดับสูงสุดที่ 800mmcfd ในปี 2024F ดังนั้นเราจึงคาดว่าสัดส่วนแนฟทา & LPG ของ PTTGC จะดีขึ้นจากระดับสูงสุดในปี 2022F ที่ 65% เป็น 60%/55% ในปี 2023-24F

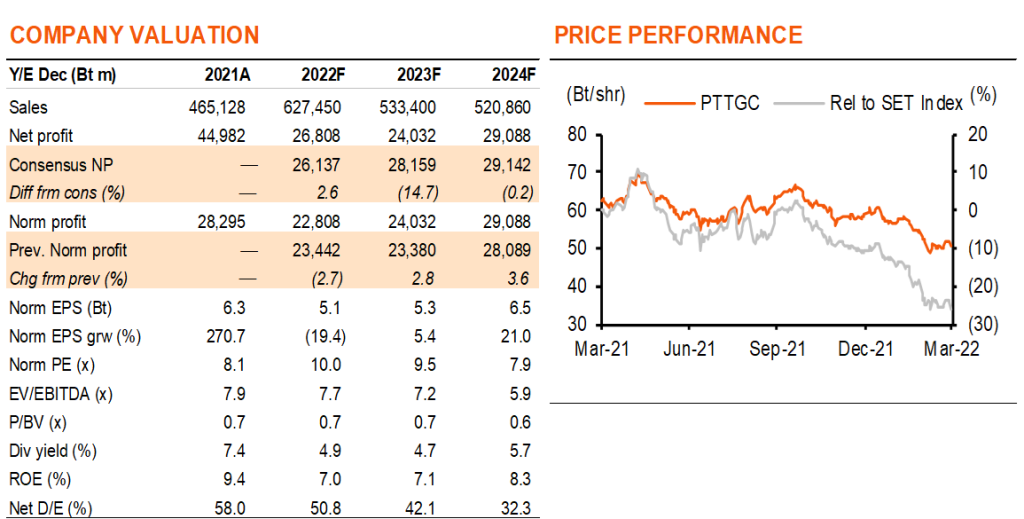

ปรับประมาณการกำไร

เราปรับเพิ่มประมาณการกำไรของเราสำหรับปี 2022F ขึ้น 14% จากค่าการกลั่นที่สูงกว่าที่คาด และมีกำไรจากสต๊อก 4 พันลบ. แต่อย่างไรก็ตาม เราปรับกำไรเพียง 3-4% ในปี 2023-24F ราคาเป้าหมายของเรา (ปีฐาน 2023F) ถูกปรับขึ้นเล็กน้อยเป็น 58 บาท (จาก 56 บาท) Exhibit 5-6 แสดงสมมติฐานในการปรับประมาณการกำไรของเรา

ติดตามรายละเอียดเพิ่มเติมได้ใน……