TOA กำลังปรับขึ้นราคาผลิตภัณฑ์เพื่อชดเชยต้นทุนที่สูงขึ้น ซึ่งแนวทางนี้ในอดีตที่ผ่านมาประสบความสำเร็จในการพลิกฟื้นกำไรทุกครั้ง เราแนะนำให้ “ซื้อ” ในช่วงที่กำไรแตะจุดต่ำสุดใน 1H22F ด้วยคาดว่า EPS จะฟื้นตัวแข็งแกร่งในปี 2023F ที่ 18% เทียบกับ -2STD PE ที่ 24 เท่า หรือต่ำกว่าค่าเฉลี่ย 5 ปี ก่อนเกิดโควิดที่ 36 เท่า

ราคาเพิ่มขึ้น

ในอดีตที่ผ่านมา TOA สามารถปรับขึ้นราคาขายเพื่อชดเชยต้นทุนที่สูงขึ้นได้เนื่องจากมีส่วนแบ่งตลาดถึง 49% และบริษัทฯ กำลังดำเนินการเช่นนี้อีกครั้ง วัตถุดิบหลักของ TOA คือไททาเนียมไดออกไซด์ที่ 14% ของต้นทุนทั้งหมด และวัสดุอื่นๆ ที่เกี่ยวกับน้ำมันที่ 12% หากไม่มีการปรับขึ้นราคา เราคาดว่ากำไรจะลดลง 0.7% หากราคาน้ำมันเพิ่มขึ้นทุกๆ US$1/bbl Exhibit 5-6 แสดงให้เห็นถึงความสามารถของ TOA ในปรับเพิ่มราคาขายเฉลี่ย (ASP) เพื่อฟื้นฟูอัตรากำไรขั้นต้นโดยที่ไม่สูญเสียส่วนแบ่งตลาด TOA ปรับราคาขายเฉลี่ยขึ้น 5% ในปี 2015 หลังราคาน้ำมันเบรนท์เพิ่มขึ้นเป็น US$97/bbl ในปี 2014 และอัตรากำไรขั้นต้นเพิ่มขึ้นเป็น 36% ในปี 2015 จาก 30% ในปี 2014 ราคาปรับขึ้น 4% ในปี 2018 เทียบกับราคาน้ำมันที่พุ่งขึ้น 30% ผลักดันอัตรากำไรขั้นต้นเป็น 35% ในปี 2019 จาก 33% ในปี 2018 สำหรับปี 2022F เราสมมติให้ราคาขายเฉลี่ยปรับขึ้น 5% เทียบกับราคาน้ำมันที่เพิ่มขึ้น 28% ซึ่งน่าจะทำให้อัตรากำไรเพิ่มขึ้นเป็น 34% ในปี 2023F เทียบกับ 32% ในปีนี้

เติบโตจากผลิตภัณฑ์ประเภทอื่น

เนื่องจากอุตสาหกรรมสีในไทยมีอัตราการเติบโต 3-5% ต่อปี TOA จึงให้ความสำคัญกับผลิตภัณฑ์สีและสารเคลือบผิวและผลิตภัณฑ์ประเภทอื่น (Non-Decorative Products) มากขึ้น เช่น ผลิตภัณฑ์เคมีก่อสร้าง ไม้ และผลิตภัณฑ์สีที่มีความคงทนสูง และฮาร์ดแวร์ ยอดขาย Non-Decorative Products เติบโต 8% ต่อปี ในปี 2018-21 และคิดเป็น 34% ของยอดขายรวมของ TOA ในปี 2021 TOA ลงทุน 800 ลบ. เพื่อซื้อหุ้น 51% ใน Gypmantech (GMT) ซึ่งเป็นผู้ผลิตแผ่นยิปซัม โดยจะควบรวมกิจการในเดือนมี.ค. 2022 GMT มีกำไร 126 ลบ. จากยอดขาย 865 ลบ. ในปี 2020 และกำไร 81 ลบ. จากยอดขาย 490 ลบ. ใน 1H21 เราคาดว่ายอดขาย Non-Decorative Products ของ TOA จะเติบโต 8% ต่อปี ในปี 2022-24F

ฐานะการเงินแข็งแกร่ง

TOA ยังคงเป็นบริษัทที่อยู่ในสถานะเป็นเงินสดสุทธิ ด้วยมีเงินสดในมือ 3 พันลบ. ปี 2021 เรายังประเมินว่าบริษัทฯ จะมี EBITDA ที่ 3-4 พันลบ. ต่อปี ในปี 2022-24F โดยมี EBITDA margin ที่ 16-20% นอกจากนี้ยังให้ ROE สูงที่ 16-18% ในปี 2022-24F และมี ROA อยู่ที่ 11-12%

แนะนำ “ซื้อ” ด้วยมีแนวโน้มฟื้นตัว

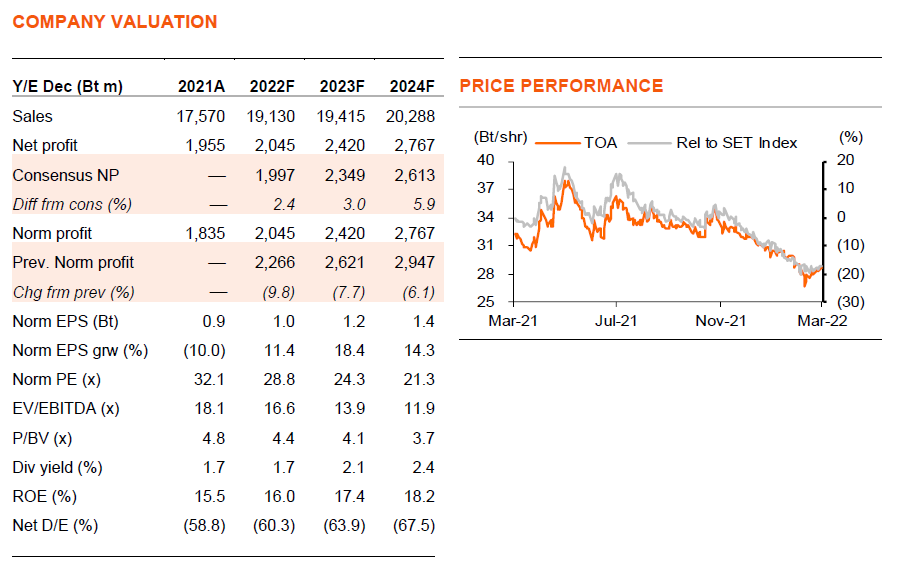

แม้ว่าเราจะปรับลดประมาณการกำไรของ TOA ลง 10/8/6% ในปี 2022-24F และปรับราคาเป้าหมาย (ปีฐาน 2022F) ลงเป็น 36 บาท/หุ้น (จาก 39 บาท) เพื่อสะท้อนต้นทุนที่เพิ่มขึ้น (Exhibit 1) แต่ยังคงแนะนำ “ซื้อ” เราคาดว่ากำไรจะแตะจุดต่ำสุดใน 2H21 ซึ่งเป็นช่วงที่มีการล็อกดาวน์ปิดสถานที่ก่อสร้าง และราคาน้ำมันสูงขึ้นก่อนมีปรับขึ้นราคาขายเฉลี่ย เราคาดว่ากำไร 1H22F จะยังคงทรงตัว จากการปรับราคาขายเฉลี่ยขึ้น 5% ชดเชยต้นทุนที่สูงขึ้นจากสงครามรัสเซีย-ยูเครน ด้วยคาดว่าราคาน้ำมันลดลงใน 2H22F หลังสงครามยุติ เราคาดว่ากำไร 2H22F ของ TOA จะฟื้นตัว โดยมีอัตรากำไรแกว่งตัวกลับมาในปี 2023F เราคาดว่ากำไรจะเติบโต 11/18/14% ในปี 2022-24F เรามองว่าการซื้อขายที่ 29/24/21 เท่า PE ในปี 2022-24F นั้นไม่แพง เทียบกับค่าเฉลี่ยก่อนเกิดโควิด 5 ปีที่ 36 เท่า

ติดตามรายละเอียดเพิ่มเติมได้ใน……