ท่ามกลางความกังวลต่อการชะลอการเปิดตัวโครงการอาคารสูงใหม่ PYON ยังคงรักษามูลค่างานในมือที่สูงเป็นประวัติการณ์ที่ 1.5 พันลบ. ซึ่งพร้อมที่จะหนุนกำไรได้ตั้งแต่ 1Q22F เป็นต้นไป ขณะที่เราคาดว่ากำไรของ PYLON จะเติบโตที่ 338/42% y-y ในปี 2022-23F ราคาหุ้นร่วงลง 18% จากจุดสูงสุดในปีนี้ เป็นโอกาสที่ดีในการเข้า “ซื้อ”

ปรับราคาเป้าหมายขึ้นเป็น 5.2 บาท ปรับเพิ่มคำแนะนำเป็น “ซื้อ”

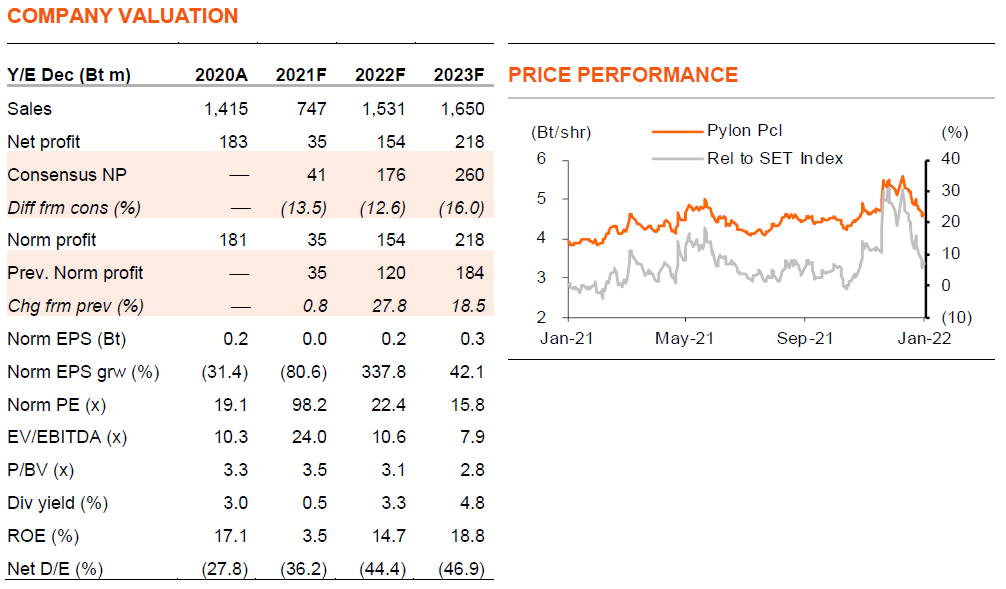

แม้จะเกิดวิกฤตโควิด-19 และการชะลอการเปิดตัวโครงการอาคารสูงใหม่ ทำให้ความต้องการงานเสาเข็มอยู่ภายใต้แรงกดดันเมื่อปีที่แล้ว แต่ PYLON ยังสามารถได้งานใหม่ โดยเฉพาะจากโครงการรถไฟความเร็วสูงมูลค่าสูงที่เชื่อม 3 สนามบิน และโครงการคอมเพล็กซ์อสังหาริมทรัพย์ ซึ่งหนุนให้มูลค่างานในมือสูงสุดเป็นประวัติการณ์ที่ 1.5 พันลบ. ณ สิ้นปี 2021F ซึ่งทำให้เราปรับเพิ่มสมมติฐานมูลค่างานในมือขึ้น 59-110% เป็น 1.5/1.3/1.3 พันลบ. ณ สิ้นปี 2021-23F ส่งผลให้ประมาณการรายได้ของเราเพิ่มขึ้น 9-12% ในปี 2022-23F และกำไรเพิ่มขึ้น 19-28% ราคาเป้าหมายของเรา (ปีฐาน 2022F) เพิ่มเป็น 5.2 บาท/หุ้น จาก 4.3 บาท และเราปรับเพิ่มคำแนะนำของ PYLON เป็น “ซื้อ” จาก ถือ

มีโครงการที่มีศักยภาพมากขึ้น

เนื่องจากงานในมือที่มีอยู่ส่วนใหญ่จะรับรู้เป็นรายได้ในปีนี้ ซึ่งหมายความว่า 95% ของประมาณการรายได้ปี 2022F ของเรามีงานรองรับแล้ว นอกจากนี้เรายังคาดว่า PYLON จะได้งานใหม่ที่มีมูลค่า 1.4 พันลบ. ในปีนี้ และ 1.6 พันลบ. ในปีหน้า นอกจากงานใหม่ 1-1.2 พันลบ. ที่ PYLON ปกติจะได้รับในแต่ละปีแล้ว เราสมมติให้ได้งาน 1) งานเพิ่มเติม 395 ลบ. จากรถไฟฟ้าสายสีม่วงใต้ มูลค่า 7.9 หมื่นลบ. ซึ่งมีกำหนดจะประกาศรายชื่อผู้รับเหมาหลักที่ชนะประมูลในปลาย 1Q22 และผู้รับเหมาหลักน่าจะจ้างเหมาช่วงงานเสาเข็มและงานผนังไดอะแฟรมแก่ผู้รับเหมาช่วง รวมถึง PYLON ใน 2H22F และ 2) 480 ลบ. ของงานจากโครงการรถไฟฟ้าสายสีส้มตะวันตกมูลค่า 9.6 หมื่นลบ. ซึ่งเราคาดว่าจะเปิดประมูลในปลายปีนี้ และ PYLON จะได้รับงานรับเหมาช่วงในปี 2023F

แนวโน้มอัตรากำไร

มีความกังวลเกี่ยวกับราคาวัสดุก่อสร้างที่สูงขึ้นและการขาดแคลนแรงงาน อย่างไรก็ตาม เราคาดว่าอัตรากำไรขั้นต้นของ PYLON จะเพิ่มขึ้นจาก 14% ในปีที่แล้ว เป็น 17% ในปีนี้ และ 21% ในปี 2023F (เทียบกับ 23-26% ในช่วงก่อนเกิดโควิดในปี 2015-19) โดยได้แรงหนุนจากประโยชน์จาก operating leverage จากอัตราการดำเนินงานที่สูงขึ้น ราคาวัสดุก่อสร้างที่สูงขึ้นไม่ใช่ความกังวลหลักของผู้บริหาร เนื่องจากระยะเวลาก่อสร้างเสาเข็มนั้นสั้น (2-6 เดือนต่อโครงการ) และบริษัทฯ น่าจะล็อคราคาเมื่อได้รับโครงการ อีกทั้งปัญหาการขาดแคลนแรงงานยังบรรเทาลง เนื่องจากรัฐบาลได้อนุญาตให้ผู้รับเหมานำเข้าแรงงานต่างชาติแล้ว

Valuation ไม่แพง

ราคาหุ้นของ PYLON มีแนวโน้มที่จะซื้อขายที่ valuation ที่สูงกว่าเมื่อเทียบกับคู่แข่ง เนื่องจากความสามารถในการทำกำไรที่แข็งแกร่งที่สุด ปัจจุบันเรามองว่าการลดลงของราคาหุ้นของ PYLON ราว 18% จากจุดสูงสุดในปีนี้ แม้กำไรจะเติบโต 338% ในปีนี้และ 42% ในปี 2023F เป็นโอกาสที่ดีในการเข้าซื้อหุ้น ปัจจุบัน PYLON ซื้อขายที่ PE ที่ 22/16 เท่า ในปี 2022-23F ต่ำกว่า PE เฉลี่ยในช่วงก่อนเกิดโควิดในปี 2015-19 ที่ 24 เท่า

ติดตามรายละเอียดเพิ่มเติมได้ใน……