ตลาดอาคารสูงที่อ่อนแอต่อเนื่อง ทำให้เราปรับกำไรของ SEAFCO ลง 58/14% ในปี 2022-23F และให้ราคาเป้าหมายลงเหลือ 5 บาท แต่อย่างไรก็ตาม เราคาดว่าการประมูลโครงการโครงสร้างพื้นฐานรอบใหม่ในปี 2022-23F จะผลักดันกำไรให้เติบโตแข็งแกร่งในปีหน้า เราคงคำแนะนำ “ซื้อ” SEAFCO

แนวโน้มอ่อนแอใน 1H22 ปรับลดราคาเป้าหมายเหลือ 5 บาท

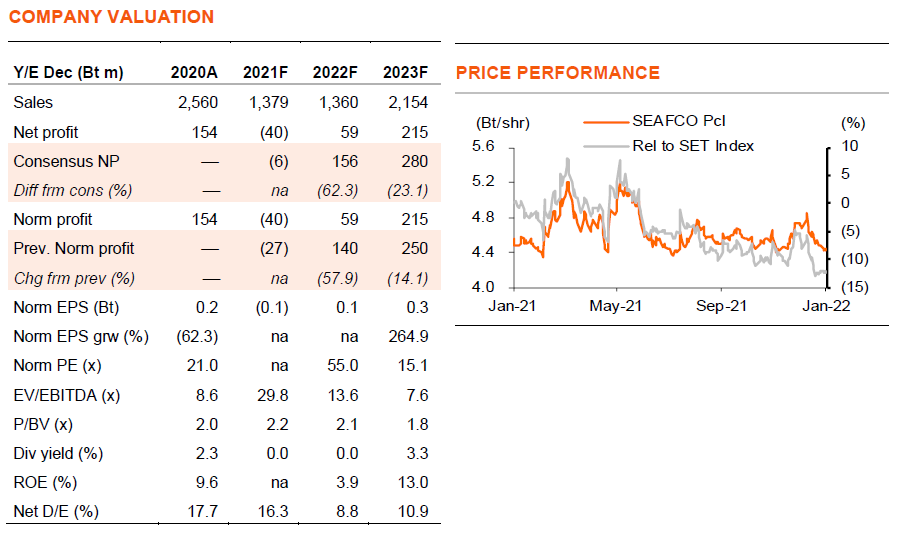

ผู้บริหารของ SEAFCO คาดว่าจะยังคงมีผลการดำเนินงานที่อ่อนแอต่อเนื่องใน 1H22 จาก 1) การรับรู้รายได้ที่ต่ำ เนื่องจากงานในมือที่ต่ำเพียง 1.2 พันลบ. ณ สิ้นปี 2021F 2) อัตรากำไรขั้นต้นจะยังคงอยู่ภายใต้แรงกดดันเนื่องจากงานในมือที่มีอัตรากำไรต่ำจากการแข่งขันที่รุนแรงในปีที่แล้ว 3) ความต้องการโครงการอาคารสูงที่อ่อนแอ ทำให้บริษัทพัฒนาอสังหาริมทรัพย์ชะลอการเปิดโครงการใหม่ และ 4) โครงการโครงสร้างพื้นฐาน โดยเฉพาะสายสีม่วงใต้ ยังอยู่ระหว่างการประมูล และการก่อสร้างจะเริ่มอย่างเร็วที่สุดในปลายปีนี้ ซึ่งส่งผลให้เราปรับลดกำไรสำหรับ SEAFCO ลง 58% ในปี 2022F และ 14% ในปี 2023F (Exhibit 1) และปรับราคาเป้าหมาย (ปีฐาน 2022F) เป็น 5 บาท/หุ้น จาก 5.3 บาท

คงคำแนะนำ “ซื้อ”

แต่อย่างไรก็ตาม เรายังคงคำแนะนำ “ซื้อ” SEAFCO เนื่องจาก 1) ด้วยมูลค่างานในมือที่มีอยู่ 1.2 พันลบ. และการกลับมาดำเนินงานก่อสร้างอีกครั้งจากการล็อกดาวน์ในปีที่แล้ว เราคาดว่ากำไรของ SEAFCO จะฟื้นตัวในปีนี้ 2) รถไฟฟ้าสายสีม่วงใต้ขณะนี้อยู่ระหว่างการประมูล และมีกำหนดจะประกาศรายชื่อผู้รับเหมาหลักที่ชนะประมูลในปลาย 1Q22 ขณะที่เราคาดว่ารถไฟฟ้าสายสีส้มตะวันตกจะเปิดประมูลในปลายปีนี้ SEAFCO ซึ่งเป็นผู้รับเหมาเสาเข็มรายใหญ่ที่สุดในประเทศไทย เป็นหนึ่งในผู้รับเหมาไม่กี่รายที่ได้ประโยชน์โดยตรง และ 3) เราคาดว่าโครงการโครงสร้างพื้นฐานเหล่านี้จะเริ่มก่อสร้างในปีหน้า และหนุนให้กำไรของ SEAFCO เติบโตแข็งแกร่งที่ 265% y-y ในปี 2023F

โครงการในปี 2022-23

เราคาดว่ามูลค่างานใหม่ของ SEAFCO จะเพิ่มขึ้นจาก 519 ลบ. ในปีที่แล้ว เป็น 1.4 พันลบ. ในปีนี้ และ 2 พันลบ. ในปี 2023F เทียบกับ 2.5 พันลบ.ต่อปีโดยเฉลี่ยในช่วงก่อนเกิดโควิดในปี 2015-19 นอกจากสมมติให้มีมูลค่างานเสาเข็ม 600 ลบ. – 1 พันลบ. จากโครงการอาคารสูงในปี 2022-23F แล้ว เรายังคาดว่า SEAFCO จะชนะ 1) มูลค่างานเสาเข็มและผนังไดอะแฟรมเพิ่มอีก 790 ลบ. จากโครงการสายสีม่วงใต้มูลค่า 7.9 หมื่นลบ. ในช่วงปลายปี 2022F และ 2) 960 ลบ. จากรถไฟฟ้าสายสีส้มตะวันตกมูลค่า 9.6 หมื่นลบ. ในปี 2023F อีกด้วย

แนวโน้มอัตรากำไร

เราคาดว่าอัตรากำไรขั้นต้นของ SEAFCO จะเพิ่มขึ้นจาก 5% ในปีที่แล้วเป็น 13% ในปีนี้ และ 18% ในปี 2023F (เทียบกับ 17-23% ในช่วงก่อนเกิด COVID ในปี 2015-19) ส่วนใหญ่มาจากผลประโยชน์จาก operating leverage จากอัตราการดำเนินงานที่สูงขึ้น ราคาวัสดุก่อสร้างที่สูงขึ้นไม่ใช่ความกังวลหลักของผู้บริหาร เนื่องจากระยะเวลาก่อสร้างเสาเข็มปกติจะสั้น (2-6 เดือนต่อโครงการ) และบริษัทฯ จะล็อคราคาเมื่อได้งาน นอกจากนี้ ปัญหาการขาดแคลนแรงงานยังบรรเทาลง หลังจากที่รัฐบาลได้อนุญาตให้ผู้รับเหมานำเข้าแรงงานต่างด้าวตามมาตรการคัดกรองโควิด-19

ติดตามรายละเอียดเพิ่มเติมได้ใน……