- รถไฟฟ้าสายสีม่วง 7.9 หมื่นลบ อยู่ภายใต้การประมูล

- มีการลงนามในโครงการรถไฟทางคู่มูลค่ารวม 1.28 แสนลบ. แล้ว

- โครงการรถไฟฟ้าสายสีส้ม มูลค่า 9.6 หมื่นลบ. จะเปิดประมูลในปีหน้า

- ผู้รับเหมาเข้าสู่รอบการเติบโตของงานในมือใหม่

เนื่องจากรัฐบาลเริ่มดำเนินการโครงการโครงสร้างพื้นฐานอีกครั้ง มุมมองของเราเกี่ยวกับการฟื้นตัวของกำไรของผู้รับเหมาในปีหน้าดูมีแนวโน้มที่ดี

เมื่อวันที่ 27 ธันวาคม 2021 ผู้รับเหมา 5 ราย ได้แก่ ITD, CK, STEC, UNIQ และ NWR ได้ยื่นซองประมูลรถไฟฟ้าสายสีม่วงใต้ซื้อมูลค่าก่อสร้าง 7.9 หมื่นลบ. เราคาดว่ารัฐบาลจะประกาศผู้ชนะในเดือนกุมภาพันธ์ 2022 และโครงการจะเริ่มก่อสร้างใน 2H22

เมื่อวานนี้ ITD, CK, STEC, UNIQ, NWR และ AS Associate ได้ลงนามในสัญญาก่อสร้างกับรัฐบาลสำหรับโครงการรถไฟทางคู่มูลค่ารวม 1.28 แสนลบ. และเราคาดว่าโครงการต่างๆ จะเริ่มก่อสร้างได้ใน 2Q22

เรายังคาดว่าโครงการรถไฟฟ้าสายสีส้มตะวันตก ซึ่งมีมูลค่าการก่อสร้าง 9.6 หมื่นลบ. จะเปิดประมูลใน 2H22F และเริ่มก่อสร้างได้ใน 1H23F อีกด้วย

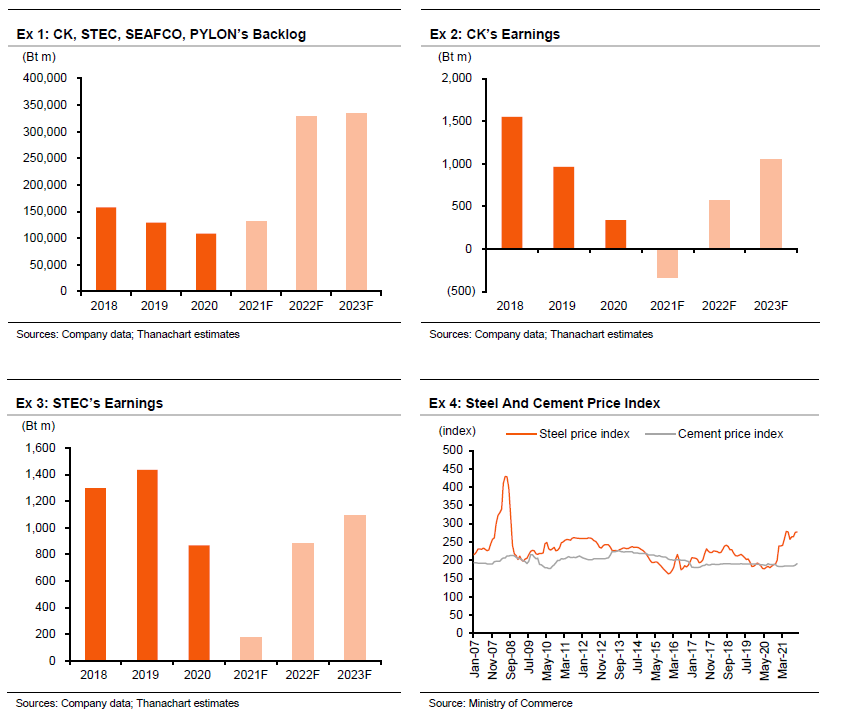

เราคาดว่ากำไรของกลุ่มฯ จะฟื้นตัวเป็นมีกำไร 1.7 พันลบ. ในปี 2022F และเติบโต 51% y-y ในปี 2023F ปัจจัยหนุนหลักคือ 1) ความเร็วในการก่อสร้างกลับมาปกติ และมูลค่างานในมืออีก 1.32 แสนลบ. ในปี 2021F เพิ่มขึ้นเป็น 3.30 แสนลบ. ในปี 2022F ขับเคลื่อนกำไรให้เติบโต 21-25% y-y ในปี 2022-23F และ 2) อัตราการดำเนินงานที่สูงขึ้น ผลักดันอัตรากำไรขั้นต้นจาก 5% ในปี 2021F เป็น 7.4-7.7% ในปี 2022-23F

การเพิ่มขึ้นของราคาวัสดุก่อสร้าง โดยเฉพาะราคาเหล็ก เป็นเรื่องที่น่ากังวล ต้นทุนเหล็กและซีเมนต์คิดเป็นประมาณ 20-25% ของต้นทุนทั้งหมด อย่างไรก็ตาม ภายใต้สัญญาดังกล่าว รัฐบาลจะช่วยอุดหนุนค่าใช้จ่ายที่เพิ่มขึ้นบางส่วน (K factor) ในขณะที่เรายังคำนึงถึงต้นทุนที่สูงขึ้นด้วย (อัตรากำไรขั้นต้นของ CK ที่ 8.9% ในปี 2022-23F เทียบกับ 9.7% ใน 9M21 และ 9.4% ในปี 2020 และ อัตรากำไรขั้นต้นของ STEC ที่ 5.5-5.6% ในปี 2022-23F เทียบกับ 4.3% ใน 9M21 และ 4.4% ในปี 2020)

CK เป็นหุ้นที่เราชอบที่สุดในกลุ่มฯ โดยมีราคาเป้าหมาย 23.5 บาท/หุ้น หลังจากลงนามในโครงการรถไฟทางคู่ เราคาดว่ามูลค่างานในมือของ CK จะเพิ่มขึ้นจาก 2.57 หมื่นลบ. ณ สิ้น 3Q21 เป็น 4.9 หมื่นลบ. ด้วยมีศักยภาพที่จะชนะ 1) โรงไฟฟ้าพลังน้ำหลวงพระบาง 8.1 หมื่นลบ. 2) งานมูลค่า 2 หมื่นลบ. จากโครงการรถไฟฟ้าสายสีม่วงใต้มูลค่า 7.9 หมื่นลบ. และ 3) โครงการสายสีส้มตะวันตก มูลค่า 9.6 หมื่นลบ. เราจึงคาดว่ามูลค่างานในมือจะเพิ่มขึ้นเป็น 2.26 แสนลบ. ณ สิ้นปี 2022F และกำไรปกติจะกลับมามีกำไรจากขาดทุน 335 ลบ. ในปีนี้ เป็นมีกำไร 564 ลบ. ในปี 2022F และ 1.1 พันลบ. ในปี 2023F

นอกจากนี้เรายังแนะนำ “ซื้อ” STEC โดยให้ราคาเป้าหมาย 17.5 บาท/หุ้น หลังจากลงนามในโครงการรถไฟทางคู่ เราคาดว่ามูลค่างานในมือของ STEC จะเพิ่มขึ้นจาก 6.9 หมื่นลบ. ณ สิ้น 3Q21 เป็น 9.2 หมื่นลบ. ด้วยมีศักยภาพที่จะชนะ 1) สนามบินอู่ตะเภามูลค่า 2.7 หมื่นลบ. และ 2) งานมูลค่า 2 หมื่นลบ. จากโครงการรถไฟฟ้าสายสีม่วงใต้มูลค่า 7.9 หมื่นลบ. เราคาดว่ามูลค่างานในมือจะเพิ่มขึ้นเป็น 1.02 แสนลบ. ณ สิ้นปี 2022F และกำไรปกติจะเติบโต 400% y-y ในปี 2022F และ 23% y-y ในปี 2023F

ติดตามรายละเอียดเพิ่มเติมได้ใน……

รายงานฉบับภาษาไทย Thai Version