เราปรับคำแนะนำ ACE ลงเป็น “ขาย” และลดราคาเป้าหมายเป็น 3.4 บาท หลังเรามองว่านโยบายส่งเสริมพลังงานชีวภาพของรัฐบาลจะส่งผลบวกต่อ ACE น้อยกว่าเราคาดไว้เดิม โครงการของ ACE ที่อยู่ระหว่างการพัฒนายังมีความล่าช้าอย่างมาก ส่วนแผนการเพิ่มผลกำไรและขยายกำลังการผลิตก็ยังทำได้ต่ำกว่าที่เราคาดเช่นกัน

ปรับคำแนะนำเป็น “ขาย”

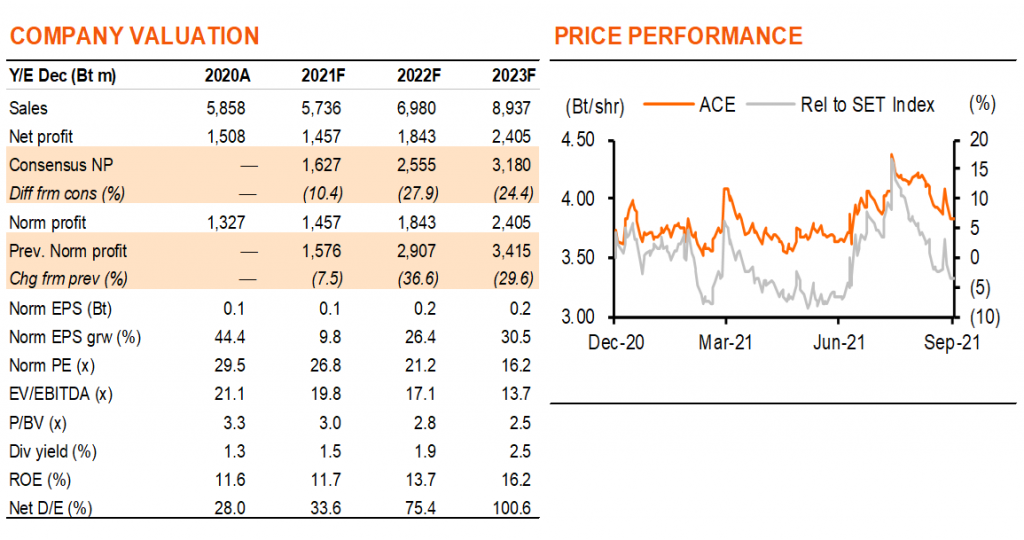

เราปรับลดคำแนะนำ ACE เป็น “ขาย” ด้วยเหตุผล 3 ประการ 1) เรามองว่าโอกาสการเติบโตกำลังการผลิตผ่านโครงการโรงไฟฟ้าชุมชน (CPP) นั้นน้อยลง โดยเราคาดจะไม่มีการประมูล PPA สำหรับโรงไฟฟ้าชีวภาพไปถึงปี 2024F ในขณะที่เงื่อนไขการประมูลที่ออกมานั้นดูเอื้อประโยชน์ต่อผู้ประกอบการขนาดใหญ่น้อยกว่าที่เราคาดไว้มาก 2) เราปรับสมมติฐานการเริ่มดำเนินการผลิตของโรงไฟฟ้า 166MW ที่อยู่ระหว่างการพัฒนา (รวม 15 โครงการ) ออกไปอีก 12-18 เดือน จากความล่าช้าด้านการอนุมัติใบอนุญาตด้านสิ่งแวดล้อมและการแก้ปัญหาด้านกฎหมายในบางโครงการ และ 3) เราปรับสมมติฐานอัตรากำไรโรงไฟฟ้าพลังงานชีวภาพลงเนื่องจากเราคาดจะมีการแข่งขันที่รุนแรงขึ้นในการหาเชื้อเพลิงชีวภาพ และราคาขายไฟฟ้าจากการประมูล CPP ครั้งล่าสุดที่ออกมาต่ำกว่าคาดมากเช่นกัน ปัจจัยเหล่านี้ทำให้เราปรับกำไรลง 18-37% ในปี 2022-24F และปรับราคาเป้าหมาย (ปีฐาน 2022F) ลงเหลือ 3.4 บาท (จาก 4.6 บาท)

มองประโยชน์จากโครงการโรงไฟฟ้าชุมชนน้อยลง

เรามองประโยชน์จากโครงการโรงไฟฟ้าชุมชนต่อผู้เล่นรายใหญ่ อย่างเช่น ACE นั้นน้อยลงมากหลังมีการเปลี่ยนแปลงเงื่อนไขหลายประการตลอดทั้งปี โดย 1) สัญญาซื้อขายไฟฟ้า (PPA) ถูกแบ่งออกเป็นสัญญาย่อยลง ซึ่งเพิ่มโอกาสให้แก่ผู้เล่นรายย่อยได้ส่วนแบ่งในโครงการมากขึ้น เห็นได้จาก ACE ชนะสัญญาจากการประมูลรอบล่าสุดเพียง 50MW เทียบกับที่เราเคยคาดไว้ที่ 100MW ทำให้เราต้องปรับสมมติฐานกำลังการผลิตจากโครงการโรงไฟฟ้าชุมชนลงเหลือเพียง 100MW (จาก 200MW) 2) เราคาดอัตรากำไรจากโรงไฟฟ้าในโครงการจะน้อยลง หลังราคารับซื้อไฟฟ้าถูกปรับเป็นการประมูล จากที่เดิมเป็น feed-in-tariff (FiT) ในขณะที่ราคาเชื้อเพลิงดูจะสูงขึ้นจากการแข่งขันที่รุนแรงขึ้นในการหาเชื้อเพลิงชีวภาพ

อัตรากำไรของโรงไฟฟ้าเดิมต่ำกว่าคาด

เราปรับอัตรากำไรขั้นต้นสำหรับโรงไฟฟ้าชีวมวลของ ACE (95MW, 46% ของกำลังการผลิตที่ดำเนินงานแล้ว) ลงเป็น 36% ในปี 2022-24F จากเดิม 45% หลังแผนการลดต้นทุนของ ACE ประสบผลสำเร็จน้อยกว่าที่เราคาดไว้มาก การเพิ่มประสิทธิภาพของโรงไฟฟ้าดูเหมือนจะถึงขีดจำกัดแล้วและยังมีแรงกดดันจากราคาเชื้อเพลิงที่สูงขึ้น ที่เราคาดเป็นเพราะการปลูกพืชพลังงานยังไม่สามารถตอบสนองการเติบโตกำลังการผลิตโรงไฟฟ้าชีวมวลและก๊าซชีวภาพในประเทศได้ เรายังมองว่า capacity factor เฉลี่ยของ ACE ลดลง หลังเปลี่ยนไปใช้เชื้อเพลิงที่มีราคาต่ำลงเพื่อบริหารต้นทุนของ แต่ประสิทธิภาพการผลิตลดลงและมีการหยุดชะงักการผลิตมากขึ้น

ความเสี่ยงจากโครงการที่อยู่ภายใต้การพัฒนา

โครงการของ ACE ที่กำลังพัฒนาอยู่นั้นล่าช้ากว่าที่เราคาดมาก โดย 4 โครงการที่ได้รับ PPA แล้ว (70MW, 16% ของกำลังการผลิตรวม) ยังไม่ได้รับการอนุมัติ EIA และมีแรงต่อต้านจากชาวบ้านในพื้นที่ ส่วนอีก 10 โครงการ (80MW, 18%) ยังอยู่ในกระบวนการทางกฎหมายเพื่อเรียกคืน PPA การปรับกำไรลงของเราในรอบนี้สะท้อนถึงความล่าช้าเหล่านั้นแล้ว แต่เรามองว่ามีความเสี่ยงที่โครงการเหล่านี้อาจโดนค่าปรับหรือถูกยกเลิกสัญญาหากไม่สามารถเริ่มการผลิตได้ภายในกำหนดเวลา

ติดตามรายละเอียดเพิ่มเติมได้ใน……