เราปรับเพิ่มคำแนะนำ MTC เป็น “ซื้อ” หลังราคาหุ้นร่วงลง 23% เทียบกับ EPS ที่เติบโตเฉลี่ย 3 ปีที่ 31% จาก NIM ที่แตะจุดต่ำสุด และมีส่วนแบ่งตลาดเพิ่มขึ้น เนื่องจากอัตราดอกเบี้ยที่แข่งขันได้ เราจึงมองว่า MTC ได้รับผลกระทบน้อยที่สุดจากการควบคุมราคาที่อาจเกิดขึ้น

เจ็บระยะสั้น เพื่อประโยชน์ระยะยาว

เนื่องจากการกำหนดราคาเชิงรุกของ MTC ทำให้อัตราผลตอบแทนจากการให้สินเชื่อลดลง 237bps ใน 12 เดือนที่ผ่านมา และน่าจะต่อเนื่องไปยัง 4Q21 เนื่องจากผลของการเปลี่ยนสัญญาที่ให้อัตราผลตอบแทนสูง (40-50% ของทั้งหมด) ไปเป็นสินเชื่อรถจักรยานยนต์อัตราดอกเบี้ยต่ำที่ 15% และสินเชื่อจำนำทะเบียนรถยนต์อัตราดอกเบี้ย 18% อย่างไรก็ดีแคมเปญของบริษัทฯ ได้รับการตอบรับเป็นอย่างดี เนื่องจาก MTC มีลูกค้าใหม่เพิ่มขึ้นจากเดิมที่มีอัตราการดำเนินการ 10% เป็น 20% ในช่วง YTD ส่วนแบ่งตลาดที่เพิ่มขึ้นส่งผลให้มีฐานลูกค้าที่ใหญ่ขึ้น ความต้องการสินเชื่อเพิ่มขึ้น และความสามารถในการทำ cross-sell เช่าซื้อรถจักรยานยนต์ และสินเชื่อที่ไม่มีหลักประกันเพิ่มขึ้น ซึ่งนี่เป็นคำตอบของคำถามว่าทำไม MTC จึงมั่นใจในการปรับเพิ่มเป้าการเติบโตของสินเชื่อจาก 20-25% เป็น 30-35% สำหรับปี 2021F และ 2022F ในขณะที่บริษัทฯ มองว่าดอกเบี้ยที่เก็บในปัจจุบันนั้นเป็นระดับที่ต่ำแล้ว บริษัทฯ ไม่มีความตั้งใจที่จะลดอัตราดอกเบี้ยลงไปอีก ในขณะที่การขึ้นอัตราดอกเบี้ยในตลาดได้เริ่มขึ้นแล้ว

เตรียมทะยานขึ้น

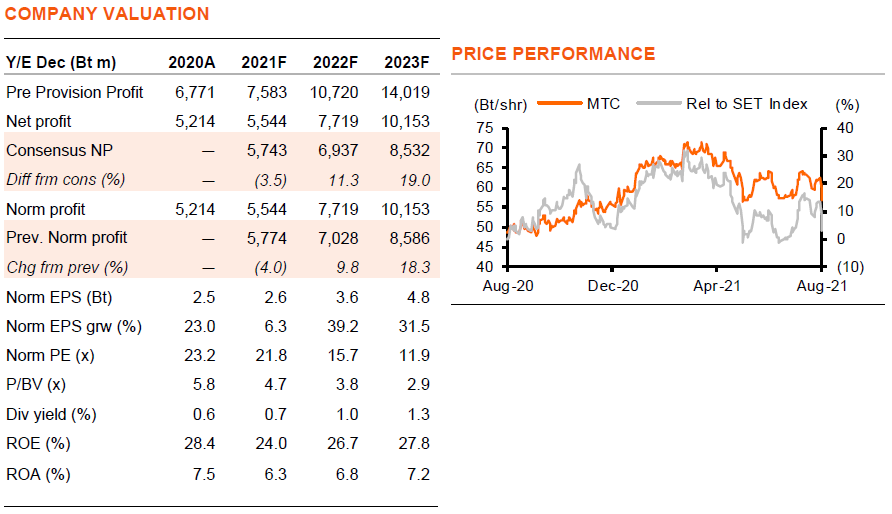

เนื่องจาก yield ที่ลดลงมากขึ้น แม้ว่าสินเชื่อจะสูงขึ้น เราจึงต้องประมาณการกำไรของเราลง 4% ในปี 2021F แต่เราปรับเพิ่มกำไรเฉลี่ย 15% ในปี 2022-25F สะท้อนสินเชื่อที่แข็งแกร่งและค่าธรรมเนียมที่สูงขึ้น เรามองว่าปี 2021F เป็นปีแห่งการเปลี่ยนแปลงสำหรับ MTC โดยคาดว่ากำไรจะเติบโตเพียง 7% เนื่องจากเราคาดว่า yield และ NIM จะแตะจุดต่ำสุดใน 4Q21F และสินเชื่อของ MTC เติบโต 30% ในปี 2022F, 19/16% ในปี 2023-24F และได้รับผลประโยชน์จากขนาด เราจึงคาดว่า EPS จะเติบโตเฉลี่ย 3 ปีที่ 31% ในปี 2021-24F หลังจากปรับกำไรขึ้น ราคาเป้าหมายของเราจึงถูกปรับขึ้น (ปีฐาน 2022F) เป็น 80 บาท จากเดิม 73 บาท

มีความเสี่ยงด้านหลักเกณฑ์จำกัด

ด้วยการวางตำแหน่งตัวเองเป็นผู้ประกอบการที่มีกลยุทธ์เน้นนการเติบโตของปริมาณสินเชื่อ MTC จึงได้เสนออัตราดอกเบี้ยที่แข่งขันได้ และไม่คิดค่าธรรมเนียมใดๆ ที่เกี่ยวกับสินเชื่อ ปัจจุบันอัตราดอกเบี้ยของ MTC ต่ำกว่าอัตราเพดานสินเชื่อรถยนต์ปัจจุบันที่ 24% ราว 6-9% และต่ำกว่าเพดานอัตราดอกเบี้ยนาโนไฟแนนซ์ที่ 33% อยู่ 6% อีกทั้ง yield รวมของบริษัทฯ ที่ 19% ยังเป็นระดับกรอบล่างของค่าเฉลี่ยของอุตสาหกรรมอีกด้วย ดังนั้นเราจึงมองว่า MTC น่าจะได้รับผลกระทบน้อยที่สุดจากการปรับลดเพดานอัตราดอกเบี้ย 1-2% สำหรับสินเชื่อเพื่อผู้บริโภค ซึ่งเราเชื่อว่าแผนดังกล่าวอยู่ในขั้นตอนของการพิจารณา

ปรับคำแนะนำเป็น “ซื้อ”

เรากลับมามองบวกมากขึ้นต่อ MTC หลังราคาหุ้นร่วงลง 23% จากจุดสูงสุดในเดือนมี.ค.ที่ 73.75 บาท เราปรับคำแนะนำเป็น “ซื้อ” จาก ถือ 1) เราคาดว่า 4Q21F จะเป็นจุดสิ้นสุดของการลดลงของมาร์จิ้นของ MTC และคาดว่า EPS จะเติบโตเฉลี่ย 3 ปีที่สูงกว่า 31% จากสินเชื่อที่แข็งแกร่งขึ้นจากส่วนแบ่งตลาดที่เพิ่มขึ้น และฐานอัตรากำไรที่ 15% 2) NPLs ที่เพิ่มขึ้นใน 2Q21 เกิดจากการชะลอกระบวนการแก้ไขเพื่อเพิ่มการติดตามหนี้ คุณภาพสินทรัพย์ยังคงดี โดยมีอัตราส่วน NPL ต่ำกว่า 1.5% 3) มูลค่าน่าสนใจที่ 16 เท่า 2022F PE และ PEG ต่ำสุดในกลุ่มฯ ที่ 0.5 เท่า

ติดตามรายละเอียดเพิ่มเติมได้ใน……