มาตรการช่วยเหลือผู้ปกครองของ SISB ท่ามกลางสถานการณ์โควิด ทำให้เราปรับกำไรและราคาเป้าหมายลงเป็น 11.5 บาท แต่เรายังคงมองว่ามีปัจจัยพื้นฐานแข็งแกร่งด้วยส่วนแบ่งตลาดที่เพิ่มขึ้น มี EBITDA margin สูงกว่า 30% และสถานะเป็นเงินสดสุทธิ ราคาหุ้นที่ลดลงมาซื้อขายที่ 23-29 เท่า 2022-23F PE vs PE เฉลี่ย 2 ปีที่ 43 เท่า สะท้อนข่าวลบไปแล้ว “ซื้อ”

ปรับลดราคาเป้าหมายเหลือ 11.5 บาท; คงคำแนะนำ “ซื้อ”

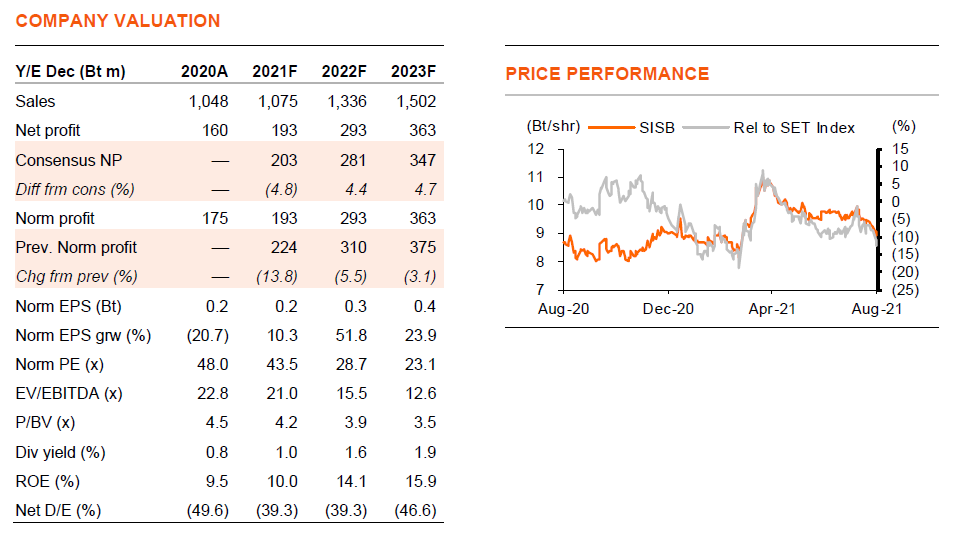

SISB ได้ประกาศมาตรการช่วยเหลือผู้ปกครองในช่วงการระบาดของโควิด-19 1) จะไม่ขึ้นค่าเล่าเรียนสำหรับปีการศึกษาใหม่ (ส.ค. 2021- มิ.ย.2022) (จากที่ปรับขึ้น 5-10% ต่อปี ในปีปกติ) 2) จะให้ส่วนลดค่าเล่าเรียน 5-15% สำหรับเทอม 1 ปีการศึกษา 2021/22 (ส.ค. 2021 – ธ.ค. 2021) ค่าเล่าเรียนคิดเป็น 75% ของรายได้รวมของ SISB ใน 1Q21 เมื่อรวมค่าเล่าเรียนที่ลดลง และสมมติฐานการเติบโตของจำนวนนักเรียนที่ระมัดระวังมากขึ้น (โปรดดู Exhibit 1) เราจึงปรับลดประมาณการกำไรลง 3-14% ในปี 2021-23F และราคาเป้าหมายลง (ปีฐาน 2022F) เหลือ 11.5 บาท/หุ้น จาก 12 บาท เรายังคงคำแนะนำ “ซื้อ” SISB

ปัจจัยในระยะสั้นเป็นลบ…

ปัจจัยในระยะสั้นเป็นลบ เนื่องจาก SISB จะเริ่มรู้สึกถึงผลกระทบของโควิด-19 ใน 2Q-4Q21F หลังจากบริษัทฯ รายงานกำไรรายไตรมาสทำสถิติสูงเป็นประวัติการณ์ที่ 71 ลบ. ใน 1Q21 เราคาดว่ากำไรจะลดลงเหลือ 56 ลบ. ใน 2Q21F เนื่องจากไม่มีรายได้ค่าอาหารและเครื่องดื่ม และกิจกรรมหลังเลิกเรียน (15% ของรายได้รวม) เนื่องจากโรงเรียนปิดเพื่อเรียนออนไลน์ตั้งแต่กลางเดือนเม.ย.2021 นอกจากนี้เรายังคาดว่าจะลดลงอีกเหลือ 21 ลบ. – 46 ลบ. ใน 3Q-4Q21F เนื่องจากให้ส่วนลดค่าเล่าเรียน 5-15% สำหรับเทอม 1 ปีการศึกษา 2021/22 และค่าเสื่อมราคาที่สูงขึ้นจากการดำเนินงานของสาขาธนบุรี เฟส 2

กำไรฟื้นตัว 52% ในปี 2022F

หากมองข้ามกำไรที่สะดุดในปีนี้ เราคิดว่าสถานการณ์โควิดจะดีขึ้นภายในสิ้นปีนี้ และโรงเรียนต่างๆ จะกลับมาเปิดอีกครั้งในต้นปีหน้า จากนั้นเราจึงคาดว่ากำไรของ SISB จะฟื้นตัวแข็งแกร่ง เติบโต 52% y-y ในปี 2022F และอีก 24% y-y ในปี 2023F โดยได้แรงหนุนจาก 1) ไม่มีส่วนลดค่าเล่าเรียนอีกต่อไปในปี 2022F 2) การปรับขึ้นค่าเล่าเรียน 5% ในปี 2023F และ 3) จำนวนนักเรียนที่เพิ่มขึ้น 7-16% เนื่องจากนักเรียนที่ลาออกกลับมาเรียนอีกครั้ง การดำเนินงานของสาขาธนบุรี เฟส 2 (ขีดความสามารถในการรองรับเพิ่มขึ้น 15%) ในเดือนส.ค.2021 และสาขาใหม่ นนทบุรี (ขีดความสามารถในการรองรับเพิ่มขึ้น 22%) ในเดือนส.ค.2022

ราคาหุ้นสะท้อนข่าวร้ายไปแล้ว

เรายังคงเห็นปัจจัยพื้นฐานในระยะยาวของ SISB แข็งแกร่ง ด้วยมีกลยุทธ์การเติบโตผ่านการขยายสู่ชุมชน ส่วนแบ่งลาดที่เพิ่มขึ้นจากโรงเรียนเอกชนทั่วไป และความสามารถในการทำกำไรที่สูง ด้วยมี EBITDA Margin มากกว่า 30% ฐานะการเงินยังแข็งแกร่ง ด้วยอยู่ในสถานะเป็นเงินสดสุทธิ ดังนั้นเราจึงเชื่อว่าราคาหุ้นที่ร่วงลง 17% จากจุดสูงสุดในปีนี้เนื่องจากการกำไรที่สะดุด เปิดโอกาสในการเข้า “ซื้อ” ปัจจุบัน SISB ซื้อขายที่ PE ที่ 23-29 เท่า ในปี 2022-23F เทียบกับ PE เฉลี่ยที่ 43 เท่า ในปี 2019-20 และ 2STD ต่ำกว่าค่าเฉลี่ย

ติดตามรายละเอียดเพิ่มเติมได้ใน……