เรามองว่า HMPRO เป็นผู้ได้ประโยชน์ที่ชัดเจนหลังมาตรการล็อกดาวน์ผ่อนคลายลง เนื่องจากสาขาที่ปิด (30% จากทั้งหมด) จะกลับมาเปิดให้บริการตั้งแต่วันที่ 1 ก.ย. ด้วยคาดกว่ากำไรจะฟื้นตัวอย่างรวดเร็วใน 4Q21 เราคาดว่ายอดขายสาขาเดิมจะฟื้นตัวจาก -20% y-y ใน 3Q21F เป็น -5% y-y ใน 4Q21F คงคำแนะนำ “ซื้อ” ราคาเป้าหมายใหม่ที่ 17.5 บาท

มาตรการล็อกดาวน์ในไทยและมาเลเซียผ่อนคลายลง

เราคาดว่า HMPRO จะได้ประโยชน์จากการผ่อนคลายมาตรการล็อกดาวน์ในประเทศไทยตั้งแต่วันที่ 1 กันยายนเป็นต้นไป สาขาที่ปิดทั้งหมด 32 แห่ง (30% จากทั้งหมด 108 แห่ง) จะกลับมาเปิดให้บริการอีกครั้ง จากสาขาที่ปิดไป 32 แห่ง เป็น HomePro 29 แห่ง และ Mega Home ที่เน้นวัสดุก่อสร้าง 3 แห่ง นอกจากนี้มาเลเซียยังผ่อนคลายมาตรการล็อกดาวน์เช่นกัน และ HomePro ทั้ง 7 สาขา กลับมาเปิดทำการตามปกติตั้งแต่ปลายเดือนสิงหาคม การล็อกดาวน์เต็มรูปแบบในมาเลเซียเริ่มตั้งแต่วันที่ 1 มิถุนายน

อีคอมเมิร์ซลดผลกระทบจากการล็อคดาวน์

HMPRO ไม่เพียงได้รับผลกระทบจากสาขาที่ปิดเท่านั้น แต่ยังได้รับผลกระทบจากการใช้จ่ายของผู้บริโภคที่อ่อนแอ และจำนวนผู้มาใช้บริการที่ลดลงในช่วงโควิด ระลอก 3 อีกด้วย เราคาดว่ายอดขายสาขาเดิมจะอยู่ที่ -20% y-y ใน 3Q21F แต่อย่างไรก็ตาม ยอดขายผ่านช่องทางอีคอมเมิร์ซได้ช่วยลดผลกระทบบางส่วน นอกจากนี้ HMPRO ยังได้ปรับสัดส่วนผลิตภัณฑ์เพื่อตอบสนองความต้องการของผู้บริโภคในช่วงเวลานี้ เช่น อุปกรณ์เพื่อความบันเทิงภายในบ้าน เครื่องใช้ในครัว ผลิตภัณฑ์ปรับปรุงและทำความสะอาดบ้าน ยอดขายอีคอมเมิร์ซเติบโตจากที่มีสัดส่วน 1.0% ของยอดขายก่อนเกิดโควิด-19 เป็น 5.0% ในปี 2020 และ 6.2% ใน 1H21 สำหรับจำนวนเงิน ยอดขายอีคอมเมิร์ซใน 1H21 เพิ่มขึ้น 11% y-y

ฟื้นตัวอย่างรวดเร็วใน 4Q21F

แม้ว่ากำลังซื้อจะอ่อนตัวลง แต่เราคาดว่ายอดขายจะฟื้นตัวอย่างรวดเร็วหลังจากกลับมาเปิดร้านอีกครั้งใน 4Q21 โดยมียอดขายสาขาเดิมจะติดลบเพียง 5% y-y เทียบกับ -20% y-y ใน 3Q21F เราคาดว่ากำไรสุทธิ 3Q21F จะอยู่ที่ 850 ลบ. ลดลง 39% y-y และ 41% q-q ใน 4Q21 เราคาดว่ากำไรอยู่ที่ 1,458 ลบ. ยังคงลดลง 6% y-y แต่เพิ่มขึ้น 72% q-q

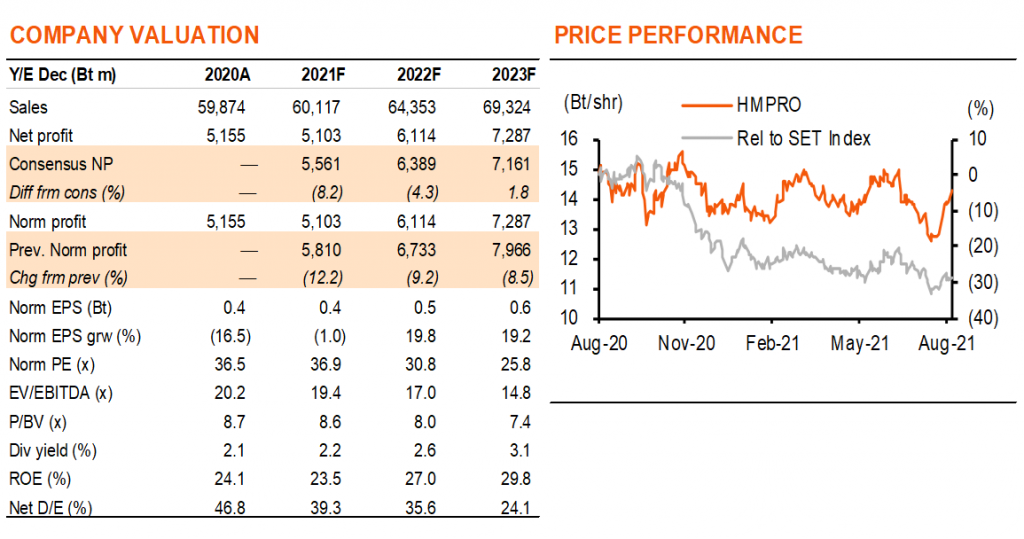

ปรับลดประมาณการกำไร และปรับราคาเป้าหมายลงเป็น 17.5 บาท

เมื่อรวมผลกระทบจากการล็อกดาวน์ ค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับโควิด และสมมติฐานอัตรากำไรขั้นต้นที่ลดลงจากการส่งเสริมการขาย เราจึงปรับลดประมาณการกำไรลง 9-12% ในปี 2021-23F และปรับราคาเป้าหมาย (ปีฐาน 2022F) ลง 8% เป็น 17.5 บาท/หุ้น จาก 19.0 บาท เรายังคงคำแนะนำ “ซื้อ” HMPRO เนื่องจากเป็นผู้เล่นที่มีคุณภาพและมีเรื่องราวหลังล็อกดาวน์ผ่อนคลายลง นอกจากนี้เรายังคาดว่า EPS จะเติบโต 19-20% ในปี 2022-23F โดยไม่มีการปิดร้านค้าอีกต่อไป และเศรษฐกิจฟื้นตัว เรามองว่า HMPRO ไม่แพง ซื้อขายที่ 29.9 เท่า PE ในปี 2022F ซึ่งกำไรยังไม่กลับมาปกติ และ 25.1 เท่า ในปี 2023F เทียบกับค่าเฉลี่ย 5 ปี ในอดีตก่อนโควิด-19 ที่ 29.5 เท่า

ติดตามรายละเอียดเพิ่มเติมได้ใน……