Results Comment

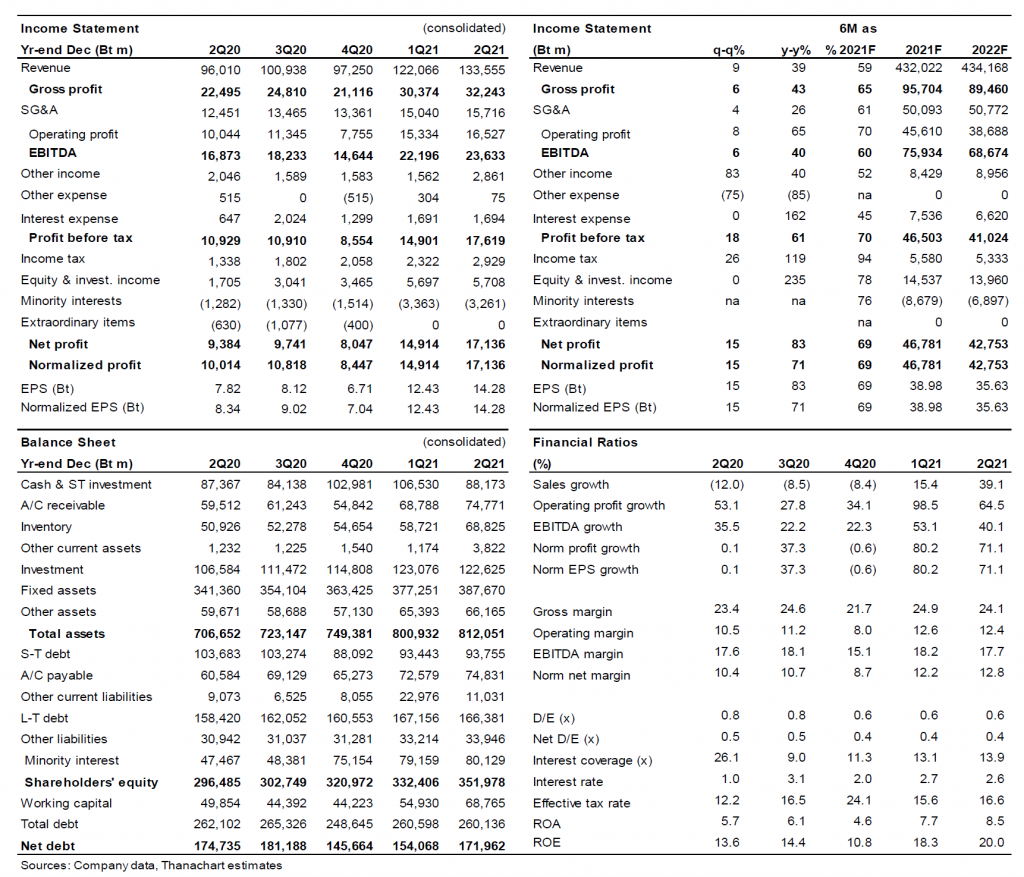

- SCC รายงานกำไรสุทธิ 2Q21 ที่ 17.1 พันลบ. (EPS 14.3 บาท/หุ้น) เพิ่มขึ้น 83% y-y และ 15% q-q ผลการดำเนินงานดีกว่าคาดจากธุรกิจเคมิคอลที่แข็งแกร่ง และปันผลรับที่สูง แนะนำ “ซื้อ”

- กำไรแบ่งเป็น: เคมิคอล 58% ซีเมนต์และวัสดุก่อสร้าง 14% บรรจุภัณฑ์ 13% และอื่นๆ 15%

- ซีเมนต์และวัสดุก่อสร้าง (CBM) อยู่ที่ 2.47 พันลบ. เพิ่มขึ้น 27%y-y (ด้อยค่าใน 2Q20) แต่ลดลง 12% q-q (ฤดูกาลปกติ) ยอดขายซีเมนต์ในประเทศไทยลดลง 2% y-y ส่วนหนึ่งเป็นเพราะฐานที่สูง (ไม่มีวันหยุดสงกรานต์ในปีที่แล้ว) ความต้องการของภาครัฐเพิ่มขึ้น 2% แต่ความต้องการเชิงพาณิชย์และที่อยู่อาศัยลดลง 5% และ 4% y-y ตามลำดับ ยอดขายวัสดุก่อสร้างดีขึ้นด้วยกระเบื้องเซรามิกที่เติบโต 10% y-y และแต่ผลิตภัณฑ์ที่อยู่อาศัย เพิ่มขึ้น 1% y-y

- เคมิคอล: กำไรอยู่ที่ 10.4 พันลบ. เพิ่มขึ้นมากกว่า 100% y-y และ 18% q-q การเติบโต q-q ส่วนใหญ่มาจาก PVC ซึ่งสเปรดเพิ่มขึ้น US$166/ton q-q เป็น US$700/ton ปัจจัยหนุนที่แข็งแกร่งอีกตัว คือ บิวทาไดอีน ซึ่งมีสเปรดเพิ่มขึ้น 28% q-q เป็น US$452/ton ในขณะที่ HDPE-naphtha และ PP-naphtha spreads ทั้งคู่ลดลงเล็กน้อย q-q ปริมาณการขายเพิ่มขึ้นเล็กน้อย q-q

- กำไรจากบรรจุภัณฑ์อยู่ที่ 2.3 พันลบ. เพิ่มขึ้น 19% y-y และ 6% q-q กำไรที่เพิ่มขึ้น q-q เนื่องจากกำไรบรรจุภัณฑ์ที่อ่อนแอลงเล็กน้อย ถูกชดเชยด้วยผลกำไรของกลุ่มเส้นใยที่สูงขึ้น

- อื่นๆ: รายได้อื่น ซึ่งส่วนใหญ่เป็นเงินปันผลรับจากหลายบริษัท อยู่ที่ 2.68 พันลบ. (+173% y-y และ 54% q-q) ซึ่งเป็นตัวเลขที่สูงกว่าที่คาดไว้มาก เนื่องจากผลการดำเนินงานที่แข็งแกร่งของ Toyota Motors Thailand และ Kubota Thailand

ติดตามรายละเอียดเพิ่มเติมได้ใน……

รายงาน ฉบับ ภาษาไทย Thai Version