Results Comment

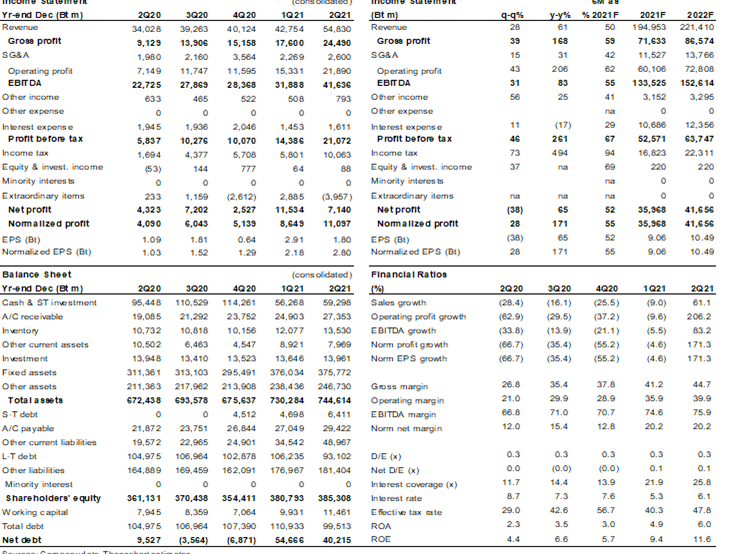

- PTTEP รายงานกำไรสุทธิ 2Q21 ที่ US$222m (EPS US$0.06/หุ้น) หรือ 7.1 พันลบ. (EPS 1.8 บาท/หุ้น), +66% y-y, -41% q-q หากไม่รวมรายการที่ไม่ได้มาจากการดำเนินการ กำไรปกติอยู่ที่ US$349m (11.1 พันลบ., EPS 2.8 บาท/หุ้น) เพิ่มขึ้น 171% y-y และ 28% q-q ผลการดำเนินงานเป็นไปตามที่เราคาด “ซื้อ”

- ปริมาณการขาย: ปริมาณการขายเพิ่มขึ้น 36% y-y และ 16% q-q เป็น 443KBOED เนื่องจากการเริ่มต้นโครงการใหม่ (มาเลเซีย) และผลกระทบจากการได้มาซึ่งกิจการ (โอมาน) ซึ่งทำให้สัดส่วนจากไทยลดลงเหลือ 62% จาก 72% ใน 1Q21 สัดส่วนแก๊ส/ของเหลว เท่ากับ 72%/28%

- ราคาขายเฉลี่ย: ราคาขายเฉลี่ยก๊าซอยู่ที่ US$5.59/mmbtu ไม่เปลี่ยนแปลง q-q แต่ลดลง 12% y-y เนื่องจากการปรับราคาก๊าซตามการลดลงของราคาน้ำมันเฉลี่ยที่ช้ากว่า ราคาขายเฉลี่ยของเหลวอยู่ที่ US$63.98/bbl ต่ำกว่าราคาดูไบราว US$3/bbl ซึ่งเป็นไปตามที่คาดการณ์ไว้ ราคาขายเฉลี่ยรวมอยู่ที่ US$42.19, +4% q-q และ 21% y-y

- ต้นทุนต่อหน่วย: ต้นทุนการผลิตต่อหน่วย ลดลงเหลือ US$27.24/BOE ลดลง 3% q-q และ 10% y-y เนื่องจากการเพิ่มขึ้นของสัดส่วนพื้นที่ที่มีต้นทุนต่ำ รวมทั้งมาเลเซียและโอมาน ค่าใช้จ่ายในการสำรวจยังคงต่ำเพียง US$0.19/BOE

- รายการที่ไม่ได้มาจากการดำเนินการ: ขาดทุนจากรายการที่ไม่ได้ดำเนินการรวมอยู่ที่ US$127m ส่วนใหญ่มาจากการป้องกันความเสี่ยงด้านน้ำมัน

- คาดการณ์ของบริษัทฯ: PTTEP คาดปริมาณขายอยู่ที่ 405KBOED ใน 3Q21 และปรับเพิ่มปริมาณขายทั้งปีเป็น 412KBOED จากเดิมที่ 405KBOED ราคาก๊าซสำหรับปี 2021F ถูกปรับขึ้นเป็น US$5.7 จากเดิมที่ US$5.6 ต่อ mmbtu สำหรับต้นทุนบริษัทฯ ไม่ได้ปรับคาดการณ์ โดยอยู่ที่ US$28-29/BOE เช่นเดิม

ติดตามรายละเอียดเพิ่มเติมได้ใน……

รายงาน ฉบับ ภาษาไทย Thai Version