CHG ได้เพิ่มขีดความสามารถในการให้บริการโควิดเพื่อรองรับผู้ป่วยโควิดที่เพิ่มขึ้นอย่างมาก เราปรับกำไรขึ้น 6-19% ในปี 2021-23F ราคาเป้าหมายสูงขึ้นเป็น 4.8 บาท แม้ CHG เป็นหุ้นที่ป้องกันความเสี่ยงจากโควิด-19 ที่ดีที่สุดเป็นอันดับสองในกลุ่มฯ แต่ CHG ยังคงเป็น Top Pick ของเรา และคาดว่าจะการดำเนินงานจะแข็งแกร่งต่อเนื่องหลังช่วงโควิด

ปรับเพิ่มประมาณการกำไร และราคาเป้าหมาย

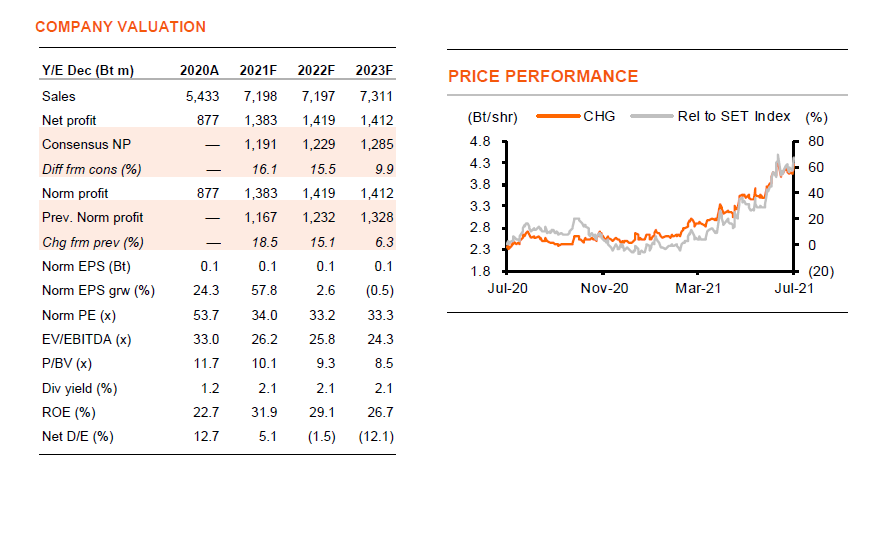

เราปรับกำไรของ CHG ขึ้น 19%, 15% และ 6% ในปี 2021-23F สะท้อนความสามารถในการให้บริการโควิดที่เพิ่มขึ้น เราปรับราคาเป้าหมายปี 2022F ขึ้นเป็น 4.8 บาท จาก 4.1 บาท และคงแนะนำ “ซื้อ” ด้วยเป็นหุ้นที่ป้องกันความเสี่ยงจากโควิด-19 ที่ดีที่สุดเป็นอันดับสองในกลุ่มฯ และเป็น Top Pick ของเรา ด้วยคาดว่าการดำเนินงานจะแข็งแกร่งต่อเนื่องหลังปีที่มีการระบาดของโควิด แม้จะมีฐานกำไรที่สูงในปี 2021F จากบริการโควิดที่ 27% ของกำไร แต่คาดว่า CHG จะสามารถรักษาฐานกำไรที่สูงได้ต่อเนื่องไปยังปี 2023F หนุนโดยการเติบโตของผู้ป่วยเงินสดจากฐานที่ต่ำในปี 2021F รายได้ที่เพิ่มขึ้นจากการเป็นเครือโรงพยาบาลที่เข้าร่วมโครงการรักษาพยาบาลของภาครัฐ (managed care) และการบริหารศูนย์หัวใจ และมีผลขาดทุนที่จากโรงพยาบาลใหม่ที่ลดลง CHG ซื้อขายที่ 33.2 เท่า PE ในปี 2022F ยังคงต่ำกว่า PE เฉลี่ย 5 ปีที่ 41.3 เท่า ก่อนเกิดโควิด

สามารถรองรับโควิดได้มากที่สุดเป็นอันดับสอง

ตั้งแต่สิ้นเดือนมิ.ย. CHG ได้เพิ่มเตียงผู้ป่วยโควิด-19 ในโรงพยาบาลราว 57% เป็น 550 เตียง และใน hospital ราว 60% เป็น 4,000 เตียง ขณะที่ยังคงสามารถทดสอบเชื้อโควิดได้ที่ 3,000 เคส/วัน Exhibit 1 แสดงการเปรียบเทียบขีดความสามารถในการรองรับบริการโควิดของกลุ่มฯ โดย CHG ยังคงมีสัดส่วนกำไรจากโควิด-19 มากสุดเป็นอันดับสองของกลุ่มฯ ที่ 27% ในปี 2021F รองจาก 64% ของ BCH (ซื้อ) เราคาดว่ากำไรจากโควิดของ CHG อยู่ที่ 379 ลบ., 224 ลบ. และ 93 ลบ. ในปี 2021-23F เทียบกับ 35 ลบ. ในปี 2020 เราคาดว่ากำไรจากวัคซีนจะอยู่ที่ 43 ลบ., 66 ลบ. และ 42 ลบ. ในปี 2021-23F CHG ได้วัคซีน Moderna ราว 5% จากการจัดซื้อ 3.9 ล้านโดส ขององค์การเภสัชกรรมในปี 2021F

ปัจจัยหนุนหลังปีโควิด

เราคาดว่า CHG จะสามารถรักษาฐานกำไรที่สูงของปี 2021F (+58% จากปี 2020) ได้ต่อเนื่องไปยังปี 2023F ปัจจัยหนุนกำไรที่สำคัญที่เราคาดว่าจะชดเชยรายได้จากโควิดที่ลดลงในปี 2022-23F คือ ผู้ป่วยเงินสดโรคทั่วไปที่เติบโต 8% ต่อปี จากฐานที่ต่ำในปี 2021F (-16% จากปี 2019) รายได้ที่เพิ่มขึ้นจาก managed care และการบริหารศูนย์เฉพาะทาง และการขาดทุนที่ลดลงของโรงพยาบาลและศูนย์มะเร็งแห่งใหม่ เราคาดว่ากำไรที่ไม่ได้มาจากโควิดจะเพิ่มขึ้น 19% ในปี 2022F และ 10% ในปี 2023F

ขาดทุนจากโครงการใหม่น้อยลง

เราคาดว่าโรงพยาบาลใหม่ 3 แห่ง และศูนย์มะเร็ง 1 แห่ง จะขาดทุน 31 ลบ. ในปี 2021F จากนั้นจะพลิกมามีกำไร 3 ลบ. และ 36 ลบ. ในปี 2022-23F จุฬารัตน์ 304 อินเตอร์เนชั่นแนล และร่วมแพทย์ ฉะเชิงเทรา ที่เปิดทำการในปี 2018 จะยังคงมีผลขาดทุนลดลงกว่าเดิม และมีอัตราการดำเนินงานที่สูงขึ้น และระดับของการลดลงของผลขาดทุนน่าจะชดเชยผลขาดทุนจาก 2 โครงการใหม่ คือ ศูนย์มะเร็งที่จะเปิดในปี 2022 และจุฬารัตน์แม่สอดอินเตอร์เนชั่นแนล 100 เตียง ที่จะเปิดในปี 2023 ซึ่งเราคาดสองโครงการนี้จะมีผลขาดทุน 13 ลบ. และ 28 ลบ. ในปี 2022-23F ตามลำดับ

ติดตามรายละเอียดเพิ่มเติมได้ใน……

รายงาน ฉบับ ภาษาไทย Thai Version

รายงาน ฉบับ ภาษาอังกฤษ English Version