หลังสองปีที่ไม่มีโครงการใหม่ เราคาดว่ารัฐบาลจะเร่งประมูลโครงการขนาดใหญ่ในวาระที่เหลืออยู่ เรามองว่ามูลค่าโครงการรวม 4.21 แสนลบ. ในปี 2021-22F นั้นเพียงพอสำหรับ CK, STEC และ SEAFCO ให้น้ำหนักลงทุนเป็น “OVERWEIGHT”

ปรับเพิ่มน้ำหนักลงทุนเป็น “OVERWEIGHT”

ปัจจุบันเราให้น้ำหนักลงทุนกลุ่มฯ เป็น “OVERWEIGHT” (จาก Underweight) เนื่องจาก 1) เราคาดว่ารัฐบาลจะเร่งประมูลโครงการขนาดใหญ่ในช่วงวาระที่เหลืออยู่ มูลค่ารวม 4.21 แสนลบ. (3.63 แสนลบ. ของมูลค่าการก่อสร้าง) 2) เราคาดว่าโครงการที่ประมูลแล้ว (สนามบินอู่ตะเภาของ STEC มูลค่า 2.7 หมื่นลบ. และโรงไฟฟ้าพลังน้ำหลวงพระบางมูลค่า 8.1 หมื่นลบ. ของ CK) บางโครงการจะเริ่มก่อสร้างในปีหน้า 3) ด้วยแนวโน้มอัตรากำไรที่ดีขึ้น เราคาดว่ากำไรของกลุ่มฯ จะฟื้นตัว 39% ในปีนี้ และ 16-37% ในปี 2022-23F และ 4) กลุ่มฯ ซื้อขายที่ PE ที่ต่ำกว่าค่าเฉลี่ย 7 ปี ซึ่งเรามองว่าเป็นระดับที่สนใจ เมื่อพิจารณาถึงแนวโน้มที่แข็งแกร่ง Exhibit 1 แสดงการปรับกำไร และราคาเป้าหมายของเรา

เร่งประมูลโครงการ

จากมูลค่าการก่อสร้างรวม 3.63 แสนลบ. เราคาดว่า 2.06 แสนลบ. (1.27 แสนลบ. ประมูลแล้วใน 1H21) จะเปิดประมูลในปีนี้ และมูลค่า 1.57 แสนลบ. ในปี 2022F เราคาดว่าการประมูลโครงการดังกล่าวจะไม่เป็นภาระต่องบประมาณประจำปีของรัฐบาลมากเกินไป เนื่องจาก 26% ของมูลค่าดังกล่าวจะประมูลภายใต้สัญญา PPP ที่ให้เอกชนเป็นผู้ลงทุนทั้งหมด โครงการหลัก ได้แก่ โครงการรถไฟฟ้าสายสีม่วงใต้ 7.9 หมื่นลบ. และรถไฟฟ้าสายสีส้มตะวันตก มูลค่า 9.6 หมื่นลบ.

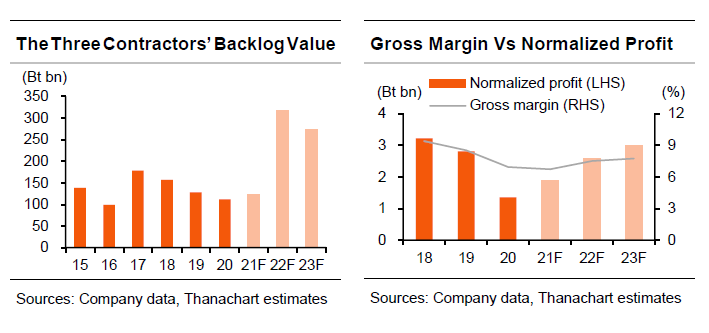

เข้าสู่รอบการเติบโต 6 ปี

ด้วยไม่มีการประมูลโครงการเมกะโปรเจกใหม่เป็นเวลา 2 ปี จึงทำให้มูลค่างานในมือของกลุ่มฯ ลดลงเหลือ 1.12 แสนลบ. ในปี 2020 เทียบกับระดับสูงสุดที่ 1.78 แสนลบ. ในปี 2017 กำไรของกลุ่มฯ ลดลงเหลือ 1.4 พันลบ. ในปี 2020 เทียบกับระดับสูงสุดที่ 3.2 พันลบ. ในปี 2018 เราคาดว่าปี 2020 จะเป็นปีที่ต่ำสุด และคาดว่าจะเข้าสู่รอบการเติบโต 6 ปีที่ 37-39% ในปี 2021-22F และ 3-16% ในปี 2023-25F เนื่องจากมูลค่าโครงการทั้งหมดต่ำกว่า 1.1 ล้านลบ. ในรอบการเติบโตที่ผ่านมาในปี 2016-19 เราจึงคาดว่าเฉพาะบริษัทใหญ่ ซึ่งได้แก่ CK และ STEC และผู้รับเหมาเสาเข็มรายใหญ่ที่สุดอย่าง SEAFCO ที่จะเป็นผู้รับผลประโยชน์หลัก เราสมมติให้ไม่มีการประมูลโครงการในช่วงที่มีการเลือกตั้งในปี 2023F แต่กำไรยังคงเติบโตจากงานในมือสะสมในปี 2021-22F

ให้ CK เป็น Top Sector Pick แทน STEC

ขณะที่เราแนะนำ “ซื้อ” STEC และปรับเพิ่มคำแนะนำ SEAFCO เป็น “ซื้อ” จาก ถือ ปัจจุบันเรามองว่า CK เป็นผู้ได้ประโยชน์ที่สุดของรอบนี้ เนื่องจาก 1) เราคาดว่า CK จะมีกำไรเติบโตแข็งแกร่งสุดที่ 29-120% ในปี 2021-22F โดยได้แรงหนุนจากการมีมูลค่างานใหม่มากที่สุด (ส่วนต่อขยายรถไฟฟ้าสายสีส้ม 8.1 หมื่นลบ. และโรงไฟฟ้าพลังน้ำหลวงพระบาง 9.5 หมื่นลบ.) และกำไรจากการฟื้นตัวของธุรกิจของบริษัทร่วม ขณะที่ STEC มีกำไรเติบโตที่ 2-24% 2) CK มีมูลค่าถูกกว่า STEC โดยมีส่วนลด 48% จากมูลค่าตลาดของบริษัทร่วม ซึ่งหมายความว่าได้ธุรกิจก่อสร้างมาแบบฟรี เทียบกับที่มีส่วนลดเฉลี่ย 54% ในปี 2020, 45% ในปี 2019 และ 10-26% ในปี 2017-18

ติดตามรายละเอียดเพิ่มเติมได้ใน……