รวมโครงการสายสีส้มตอนตะวันตก เราจึงปรับเพิ่มมูลค่างานใหม่ของเราสำหรับ CK ขึ้น 100% ในปี 2022F กำไรของเราจึงเพิ่มขึ้น 1-7% ในปี 2022-23F และราคาเป้าหมายเพิ่มเป็น 26 บาท ด้วยกำไรเติบโตสูงสุดในกลุ่มฯ ที่ 29-120% ในปี 2021-23F ขณะที่หุ้นยังคงซื้อขายที่มีส่วนลด 48% จากมูลค่าตลาดของบริษัทร่วม CK จึงเป็น Top Sector Pick ของเรา

การประมูลสำหรับก่อสร้างและดำเนินการโครงการรถไฟฟ้าสายสีส้มตะวันตก (1.27 แสนลบ.) เปิดในช่วงปลายปี 2020 แต่ถูกยกเลิกเนื่องจากมีการเปลี่ยนแปลงวิธีประมูลโดยเจ้าของโครงการ – การรถไฟฟ้าขนส่งมวลชน (รฟม.) ทำให้มีผู้เสนอราคารายหนึ่งฟ้องศาล ซึ่งคดียังคงอยู่ระหว่างการพิจารณา แต่เราคาดว่า รฟม. จะเปิดการประมูลอีกครั้งในปีหน้า เนื่องจาก 1) เรามองว่าโครงการโครงสร้างพื้นฐานเป็นหนึ่งในมาตรการกระตุ้นเศรษฐกิจของรัฐบาลหลังโควิดจบลง 2) รถไฟฟ้าสายสีส้มตะวันตกจะดำเนินการภายใต้โครงการความร่วมมือภาครัฐและภาคเอกชน ดังนั้นจึงไม่เป็นภาระต่องบประมาณของรัฐบาล และ 3) การประมูลที่ล่าช้าหมายความว่าไม่มีผู้ดำเนินการโครงการรถไฟฟ้าสายสีส้มตะวันออก ซึ่งมีกำหนดแล้วเสร็จในปี 2023 และรัฐบาลจะต้องจ่ายค่าบำรุงรักษา 150-200 ลบ. ต่อปี

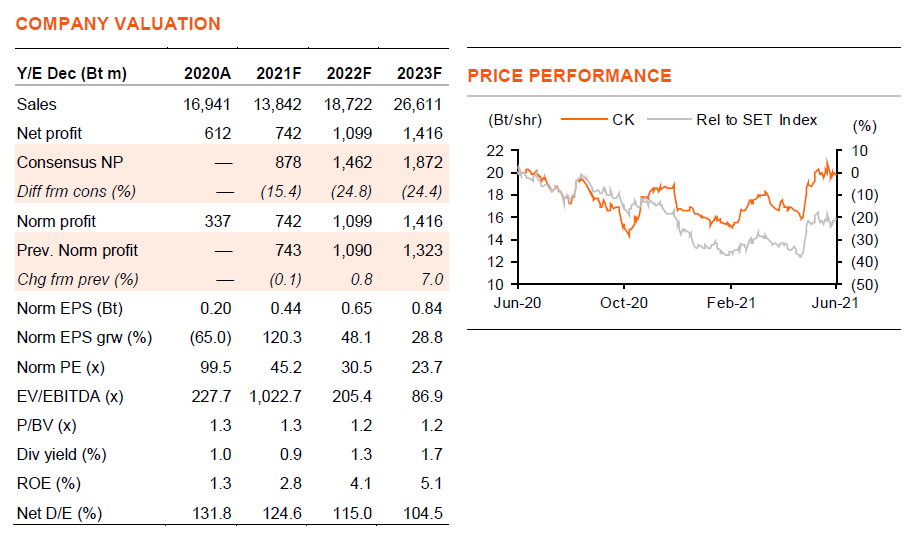

ปรับเพิ่มราคาเป้าหมายเป็น 26 บาท คงคำแนะนำ “ซื้อ”

เรามองว่า BEM จะชนะโครงการนี้ เนื่องจากได้เปรียบในการดำเนินงาน (เป็นผู้ให้บริหารรถไฟใต้ดินรายเดียวในประเทศไทย) มีต้นทุนที่ต่ำกว่า (ประหยัดจากขนาด) และมีความสามารถในการก่อสร้าง (มี CK เป็นบริษัทแม่ ซึ่งเป็นหนึ่งในผู้รับเหมาที่มีประสบการณ์สร้างรถไฟฟ้าใต้ดิน) จากนั้น BEM จะจ้างช่วงงานก่อสร้างให้กับ CK เมื่อรวมงานมูลค่า 9.6 หมื่นลบ. นี้ เราจึงปรับเพิ่มประมาณการกำไรสำหรับ CK ขึ้น 1-7% ในปี 2022-23F และเมื่อปรับมาใช้ปีฐาน 2022F ราคาเป้าหมายจึงปรับขึ้นเป็น 26 บาท/หุ้นจาก 24 บาท และเรายังคงคำแนะนำ “ซื้อ” CK เราสมมติให้ไม่มีการเปิดประมูลโครงการโครงสร้างพื้นฐานใหม่ในปี 2023F เนื่องจากเป็นปีของการเลือกตั้ง แต่มูลค่างานในมือที่สะสมในปี 2021-22F นั้นมากพอที่จะผลักดันกำไรของ CK ให้เติบโตถึง 29% ในปี 2023F

มีส่วนลด 48% จากมูลค่าตลาดของบริษัทร่วม

ปัจจุบัน CK เป็น Top Pick ของเรา เนื่องจากในบรรดาผู้รับเหมาที่เราทำบทวิเคราะห์ เราคาดว่าจะมีกำไรเติบโตสูงสุดที่ 29-120% ในปี 2021-23F โดยได้แรงหนุนจากมูลค่างานใหม่ และกำไรที่เพิ่มขึ้นจากบริษัทร่วม เรามองว่า CK มีมูลค่าถูก ด้วยซื้อขายที่ในระดับที่มีส่วนลด 48% จากมูลค่าตลาดของบริษัทร่วม (ดู Exhibit 5) เราเชื่อว่าเป็นเพราะการขาดทุนจากการดำเนินงานของธุรกิจรับเหมาก่อสร้าง แต่อย่างไรก็ตาม ด้วยผลกำไรของธุรกิจก่อสร้างที่ฟื้นตัว โดยได้แรงหนุนจากมูลค่างานใหม่ที่สูง เราจึงคาดว่าส่วนลดจะแคบลง

ปัจจัยผลักดันในระยะสั้น

เราคาดว่าปัจจัยผลักดันหุ้นในกลุ่มรับเหมาในช่วงระยะสั้น รวมถึง CK มาจากการที่ รฟม. เตรียมเปิดประมูลโครงการรถไฟฟ้าสายสีม่วงตอนใต้ (1.08 แสนลบ.) การประกาศ TOR มีกำหนดในวันที่ 5 ก.ค.ปีนี้ ยื่นประมูลในเดือนต.ค. และประกาศผู้ชนะในต้นปีหน้า เราคาดว่า CK จะชนะประมูล ได้งาน 25% ของมูลค่าการก่อสร้าง

ติดตามรายละเอียดเพิ่มเติมได้ใน……