วิกฤตการณ์โควิด-19 ยังคงกดดันกำไรของ SEAFCO ในปีนี้ แต่เรามั่นใจต่อการฟื้นตัวของกำไรในปีหน้ามากขึ้น เนื่องจากมีการประมูลโครงการโครงสร้างพื้นฐานที่มากขึ้นซึ่งมีกำหนดการตั้งแต่ปีนี้เป็นต้นไป เนื่องจากการปรับเพิ่มกำไรของเราในปี 2023F และปรับมาใช้ปีฐาน 2022F ราคาเป้าหมายของเราจึงเพิ่มขึ้นเป็น 5.6 บาท ปรับเพิ่มคำแนะนำเป็น “ซื้อ”

ปรับเพิ่มราคาเป้าหมายเป็น 5.6 บาท ปรับคำแนะนำเพิ่มเป็น “ซื้อ”

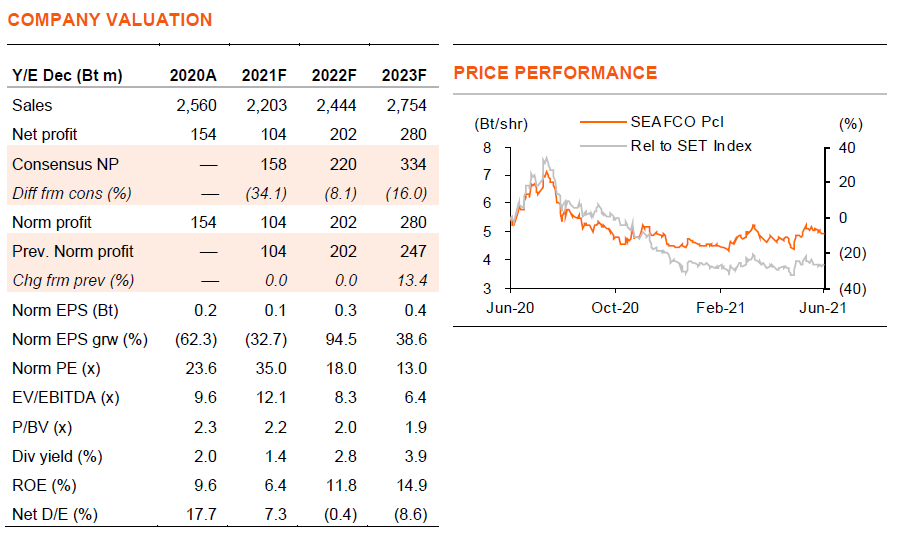

เรายังคงคาดว่าวิกฤตโควิด-19 จะทำให้การเปิดตัวโครงการอาคารสูงชะลอตัวออกไป ด้วยการแข่งขันในการประมูลที่รุนแรง และการขาดแคลนแรงงาน กดดันกำไรของ SEAFCO ในช่วงที่เหลือของปี อย่างไรก็ตาม เรามั่นใจมากขึ้นต่อการฟื้นตัวของกำไรในปีหน้า เนื่องจากโครงการโครงสร้างพื้นฐานอื่นๆ ที่มีกำหนดเปิดประมูลตั้งแต่ปีนี้เป็นต้นไป ด้วยเราคาดว่าจะมีโครงการโครงสร้างพื้นฐานเปิดประมูลมูลค่า 6.34 แสนลบ. ในปี 2021-23F เราจึงปรับเพิ่มประมาณการกำไรสำหรับ SEAFCO ขึ้น 13% ในปี 2023F เนื่องจากเราปรับเพิ่ม 1) สมมติฐานมูลค่างานใหม่ขึ้น 9% ในปี 2023F และ 2) สมมติฐานอัตรากำไรขั้นต้นเป็น 18% ในปี 2023F (จาก 17% และ 21-23% ในช่วงก่อนเกิดโควิดในปี 2018-19) หลังปรับมาใช้ประมาณการปี 2022F ราคาเป้าหมายของเราเพิ่มขึ้นเป็น 5.6 บาท/หุ้นจาก 4.9 บาท และเราเพิ่มคำแนะนำเป็น “ซื้อ” จาก ถือ SEAFCO

คำแนะนำ “ซื้อ” ของเรา

คำแนะนำ “ซื้อ” SEAFCO ของเรา มาจาก 1) เรามองว่าจะมีการประมูลโครงการโครงสร้างพื้นฐานรอบใหม่ในปี 2021-23F และ SEAFCO ซึ่งเป็นผู้รับเหมาเสาเข็มรายใหญ่ที่สุดในประเทศ เป็นหนึ่งในไม่กี่รายที่มีบทบาทโดยตรง และมี operating-leverage สูง 2) เราคาดว่ากำไรจะฟื้นตัวแข็งแกร่ง ด้วยเติบโต 95% y-y ในปี 2022F และ 39% y-y ในปี 2023F หลังจากปัญหาการขาดแคลนแรงงานได้รับการแก้ไข และเมื่องานใหม่จากการประมูลโครงการโครงสร้างพื้นฐานช่วยเพิ่มอัตราการดำเนินงาน และอัตรากำไรขั้นต้น 3) แม้ว่ากำไรจะอ่อนแอ แต่เราคาดว่าราคาหุ้นของบริษัทฯ จะเริ่มตอบสนองต่อข่าวเชิงบวกเกี่ยวกับการประมูลโครงการโครงสร้างพื้นฐานตั้งแต่ 2H21 เป็นต้นไป

มูลค่าน่าสนใจ

กำไรที่อ่อนแอของ SEAFCO ในปีนี้ดูเหมือนจะสะท้อนไปในราคาหุ้นแล้ว เนื่องจากราคาหุ้นปรับตัวลง 31% จากจุดสูงสุดในเดือนส.ค.2020 ปัจจุบันหุ้นซื้อขายที่ 18 เท่า PE ในปี 2022F และ 13 เท่า ในปี 2023F เมื่อเทียบกับค่าเฉลี่ย PE ที่ 18 เท่า ในช่วงต่ำสุของรอบขาลงในปี 2008-13 ขณะที่ PE เฉลี่ยอยู่ที่ 20 เท่า ในปี 2014-19 ในช่วงที่รอบการลงทุนในโครงสร้างพื้นฐานเฟื่องฟู

ประมูลโครงการโครงสร้างพื้นฐานรอบใหม่

หลังจากการประมูลโครงการรถไฟทางคู่ มูลค่ารวม 1.27 แสนลบ. เมื่อเดือนที่แล้ว เราเห็นปัจจัยเพิ่มเติมผลักดันราคาหุ้นสำหรับผู้รับเหมา รวมถึง SEAFCO จากการประมูลโครงการรถไฟฟ้าสายสีม่วงตอนใต้ มูลค่ารวม 7.9 หมื่นลบ. TOR มีกำหนดจะประกาศในวันที่ 5 ก.ค. การยื่นราคาประมูลในเดือนต.ค. และประกาศผู้ชนะในปลายปีนี้หรือต้นปีหน้า ปัจจุบันเราคาดว่าการประมูลราคาโครงการโครงสร้างพื้นฐานมูลค่า 2.06 แสนลบ. จะเปิดในปีนี้ และ 1.57 แสนลบ. ในปี 2022F (โปรดดูบทวิเคราะห์ “เร่งลงทุนด้านโครงสร้างพื้นฐาน” วันที่ 22 มิ.ย.2021)

ติดตามรายละเอียดเพิ่มเติมได้ใน……