เรามองว่าโครงการประมูลรถไฟฟ้าสายสีม่วงตอนใต้ ด้วยประกาศ TOR ในวันที่ 5 ก.ค. เป็นปัจจัยหนุนราคาหุ้นสำหรับผู้ชนะ รวมถึง STEC และด้วยปรับมาใช้ปีฐาน 2022F ราคาเป้าหมายของเราจึงเพิ่มขึ้นเป็น 19 บาท เรายังคงคำแนะนำ “ซื้อ” สำหรับการฟื้นตัวของกำไรที่แข็งแกร่ง มีสถานะเป็นเงินสดสุทธิ และได้ประโยชน์จากการเติบโตของการก่อสร้างรอบใหม่

ต่อไปคือการประมูลรถไฟฟ้าสายสีม่วงตอนใต้

หลังจากที่การรถไฟแห่งประเทศไทย (รฟท.) เปิดประมูลโครงการรถไฟทางคู่มูลค่ารวม 1.27 แสนลบ. ในเดือนพ.ค. (CKST JV ซึ่งเป็นกิจการร่วมค้าระหว่าง บมจ. ช.การช่าง (CK) และ STEC ชนะสัญญามูลค่า 4.6 หมื่นลบ.) เราเห็นปัจจัยหนุนราคาหุ้นเพิ่มเติมสำหรับผู้รับเหมา รวมทั้ง STEC จากแผนการเปิดประมูลโครงการรถไฟฟ้าสายสีม่วงตอนใต้ มูลค่าโครงการรวม 1.06 แสนลบ. ของการรถไฟฟ้าขนส่งมวลชน (รฟม.) โดย TOR มีกำหนดจะประกาศในวันที่ 5 ก.ค.2021, ยื่นราคาประมูลในเดือนต.ค. และประกาศผู้ชนะในปลายปีนี้หรือต้นปีหน้า โครงการนี้แบ่งออกเป็น 6 สัญญาก่อสร้าง และเรามองว่ามีผู้ที่มีโอกาสเป็นผู้ชนะ ได้แก่ บมจ.อิตาเลียนไทย ดีเวล๊อปเมนต์ (ITD), บมจ. ช.การช่าง (CK), บมจ. ซิโน-ไทย เอ็นจีเนียริ่งแอนด์คอนสตรัคชั่น (STEC) และ บมจ. ยูนิค เอ็นจิเนียริ่ง แอนด์ คอนสตรัคชั่น (UNIQ)

ปรับเพิ่มราคาเป้าหมายเป็น 19.0 บาท คงคำแนะนำ “ซื้อ”

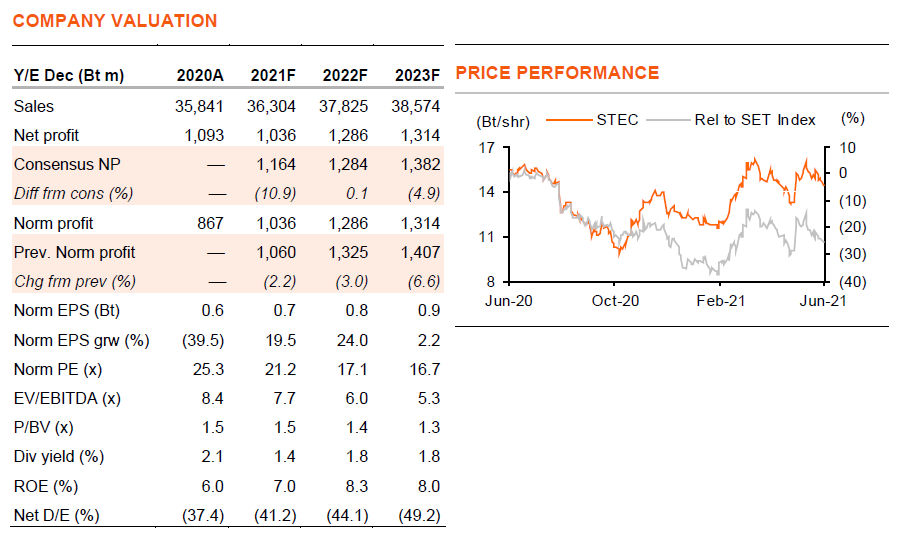

เราปรับลดกำไรสำหรับ STEC ลง 2-7% ในปี 2022-23F เนื่องจากเราปรับลดสมมติฐานมูลค่างานใหม่ลง 7-60% ในปี 2021-23F เป็น 1-5 หมื่นล้านบาท เพื่อสะท้อนมูลค่าการก่อสร้างที่ลดลงของโครงการรถไฟฟ้าสายสีม่วงตอนใต้ ความล่าช้าในการประมูลโครงการรถไฟทางคู่บางโครงการ และการเลือกตั้งในปี 2023F แต่อย่างไรก็ตาม ปัจจัยลบนี้ถูกชดเชยด้วยการปรับมาใช้ปีฐานปี 2022F ทำให้ราคาเป้าหมายเพิ่มขึ้นเล็กน้อยเป็น 19.0 บาท/หุ้น จาก 18.5 บาท เรายังคงคำแนะนำ “ซื้อ” STEC แม้จะไม่มีการประมูลโครงการโครงสร้างพื้นฐานใหม่ในปี 2023F แต่มูลค่างานในมือสะสมของ STEC ในปี 2021-22F น่าจะยังคงมีขนาดใหญ่พอที่จะผลักดันให้กำไรเติบโต 2% ในปี 2023F

เหตุผลที่แนะนำ “ซื้อ”

แม้ว่าเราจะปรับ Top Pick กลุ่มรับเหมาก่อสร้างของเราจาก STEC เป็น CK เนื่องจากมีปัจจัยหนุนราคาหุ้นที่มากกว่า (โปรดดูบทวิเคราะห์ CK ของเรา “รวมโครงการสายสีส้มตะวันตก” วันที่ 22 มิ.ย.2021) แต่เรายังคงชอบ STEC เนื่องจาก 1) มีกำไรที่ฟื้นตัวแข็งแกร่ง ด้วยเติบโต 20-24% ในปี 2021-22F โดยได้แรงหนุนจากการรับรู้รายได้ที่เพิ่มขึ้นจากมูลค่างานในมือที่มีอยู่ 7.7 หมื่นลบ., มูลค่างานใหม่ 3.3-5.0 หมื่นลบ. ในปี 2021-22F และอัตรากำไรขั้นต้นที่ดีขึ้นหลังจากโครงการอาคารรัฐสภาแห่งใหม่ที่มีกำไรแล้วเสร็จในเดือนพ.ค. 2) ได้ประโยชน์อย่างแท้จริงในการประมูลโครงการโครงสร้างพื้นฐานรอบใหม่ และ 3) มีฐานะทางการเงินที่แข็งแกร่งที่สุด ด้วยอยู่ในสถานะเป็นเงินสดสุทธิ

มูลค่าน่าสนใจ

เรามองว่า STEC มีมูลค่าน่าสนใจ ปัจจุบันหุ้นซื้อขายที่ PE ที่ 17 เท่า ในปี 2022F เทียบกับ PE เฉลี่ย 17 เท่า ในช่วงต่ำสุดของรอบขาลงในปี 2008-13 ขณะที่มูลค่างานใหม่เฉลี่ยของ STEC อยู่ที่ 2.1 หมื่นลบ. ต่อปี และ PE อยู่ที่ 29 เท่า ในปี 2014-20 ในช่วงที่โครงสร้างพื้นฐานเฟื่องฟู โดยที่มูลค่างานใหม่เฉลี่ยอยู่ที่ 2.9 หมื่นลบ. ต่อปี

ติดตามรายละเอียดเพิ่มเติมได้ใน……