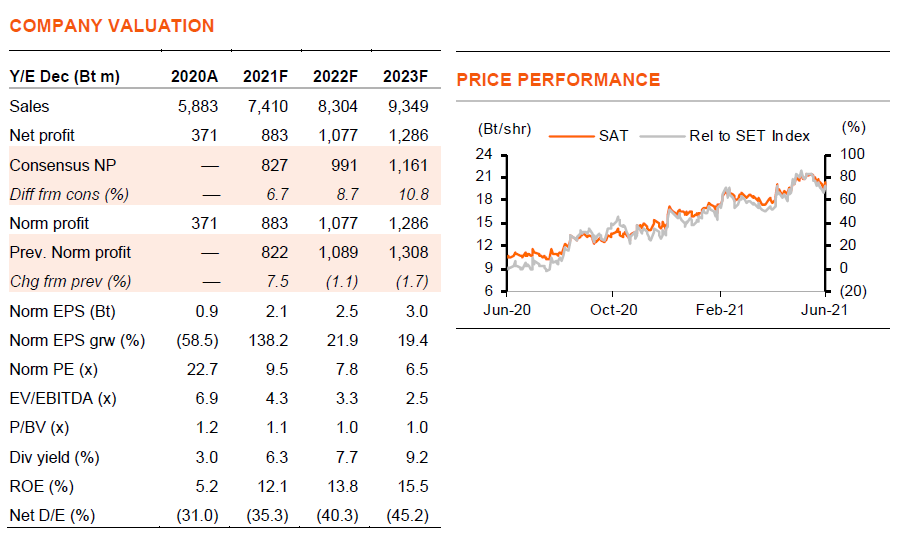

SAT (BUY) – คาด 2Q21F แข็งแกร่ง – Target Price Bt28.0, Price Bt19.80

เราคาดว่ากำไร 2Q21F ของ SAT จะแข็งแกร่งกว่าที่เราคาดไว้ก่อนหน้านี้จากการเติบโตที่แข็งแกร่งของการส่งออก ซึ่งเป็นบวกต่อพอร์ตของ SAT ที่มีสัดส่วนรายได้ส่งออกที่สูง แม้ว่าเราจะรวมผลกระทบจากปัญหาการขาดแคลนชิป แต่ SAT ยังคงมีกำไรเติบโตแข็งแกร่งที่ 138% ในปีนี้ ที่ PE ที่ 8 เท่า และมีอัตราผลตอบแทนปันผลที่ดี เราจึงคงคำแนะนำ “ซื้อ”

เรายังคงคำแนะนำ “ซื้อ” SAT และปรับมาใช้ปีฐาน 2022F ได้ราคาเป้าหมายที่ 28 บาท (จากเดิม 26 บาท) 1) กำไร 2Q21F มีแนวโน้มที่จะดีกว่าที่เราคาด เนื่องจากการส่งออกรถยนต์ในอุตสาหกรรมที่แข็งแกร่งกว่าคาด และเราปรับกำไรปี 2021F ขึ้น 8% 2) แม้เราจะใส่สมมติฐานปัญหาการขาดแคลนชิปใน 2H21 แต่ SAT น่าจะยังคงมีกำไรเติบโต 138% ในปีนี้ และ 20% เฉลี่ยต่อปี ในปี 2022-23F โดยได้แรงหนุนจากการฟื้นตัวของชิ้นส่วนยานยนต์และชิ้นส่วนทางการเกษตร 3) ซื้อขายที่ PE ที่ไม่แพงที่ 8 เท่า ในปี 2022F (6 เท่า ไม่รวมเงินสด) และให้อัตราผลตอบแทนปันผลที่ดีที่ 6-7% ในปี 2021-22F

ผลการดำเนินงาน 2Q21F น่าจะออกมาดีกว่าคาด

เราคาดว่า SAT จะรายงานกำไร 2Q21F ที่ 180 ลบ. ใกล้ระดับในปี 2019 ในช่วงเวลาเดียวกัน (พลิกจากขาดทุนใน 2Q20 ซึ่งเป็นช่วงที่มีการล็อกดาวน์ประเทศท่ามกลางวิกฤตโควิด) รายได้ของ SAT น่าจะยังคงดีกว่าของอุตสาหกรรม เนื่องจาก 1) SAT มีสัดส่วนรายได้จากการส่งออก (ดีกว่าในประเทศ) สูงกว่าที่ 62% เทียบกับของอุตสาหกรรมที่ 58% 2) มีออเดอร์ส่งออกโดยตรงเพิ่มเติมตั้งแต่ปลาย 4Q20 3) ชิ้นส่วนทางการเกษตรน่าจะเติบโตแข็งแกร่งต่อเนื่อง เนื่องจากฐานที่ต่ำ ด้วยรายได้ภาคการเกษตรที่เติบโต 14% y-y ในเดือนเม.ย.2021

ยอดส่งออกแข็งแกร่งขึ้น

การผลิตรถยนต์ใน 4M21 อยู่ที่ 80% ของฐานปี 2019 (หรือ 19% y-y) โดยได้แรงหนุนจากการส่งออกรถยนต์ที่เติบโตแข็งแกร่งขึ้นที่ 15% และยอดขายรถยนต์ในประเทศที่อ่อนลงที่ 7% เราปรับสมมติฐานการผลิตรถยนต์ทั้งปีของเราลง 3-4% ในปี 2021-22F และคาดว่าการส่งออกจะเติบโตแข็งแกร่งขึ้น (58% ของการผลิตทั้งหมด) ที่ 13% ในปีนี้ (จากเดิมที่ +10%) และเติบโตอีก 12% ในปีหน้า สำหรับยอดขายในประเทศ เนื่องจากการบริโภคภายในประเทศที่ลดลงท่ามกลางหนี้ครัวเรือนที่สูง ปัจจุบันเราจึงคาดว่าจะลดลง 3% (จาก +6%) ในปี 2021 ก่อนที่จะเติบโต 14% ในปี 2022F โดยได้แรงหนุนจากอุปสงค์ที่ถูกกักไว้ ปัญหาการขาดแคลนชิปทำให้การผลิตสะดุด ด้วยโรงงานบางแห่งปิดตัวลงชั่วคราว หรือลดอัตราการผลิตลงในเดือนพฤษภาคม และมิถุนายน 2021 ซึ่งคาดว่าจะมีแนวโน้มฟื้นตัวใน 2H21F

ค่าใช้จ่าย R&D สูงขึ้น แต่ไม่ใช่ปัจจัยกดดัน

แนวโน้มการใช้ชิ้นส่วนรถยนต์ที่มีน้ำหนักเบา ทำให้ SAT ใช้เวลาในการวิจัยและพัฒนา (R&D) เพื่อพัฒนาเพลารุ่นที่เบากว่า อย่างไรก็ดีเราไม่คิดว่าค่าใช้จ่ายนี้จะกดดันกำไรในระยะใกล้ เนื่องจากบริษัทฯ จะควบคุมค่าใช้จ่ายในการขายและบริหารรวม (รวมถึง R&D) ต่อยอดขายให้ไม่เกิน 10% ในแต่ละปี สำหรับรถยนต์ไฟฟ้า SAT เชื่อว่าจะปลอดภัยกว่ามากที่จะใช้เพลาเพื่อให้ล้อเคลื่อน ในการถอดเพลาออกจากรถจะต้องใช้เวลาหลายทศวรรษในการพัฒนากลไกของล้อแต่ละล้อให้เคลื่อนที่ได้อย่างปลอดภัยโดยอิสระ

{kind=link}

ติดตามรายละเอียดเพิ่มเติมได้ใน……