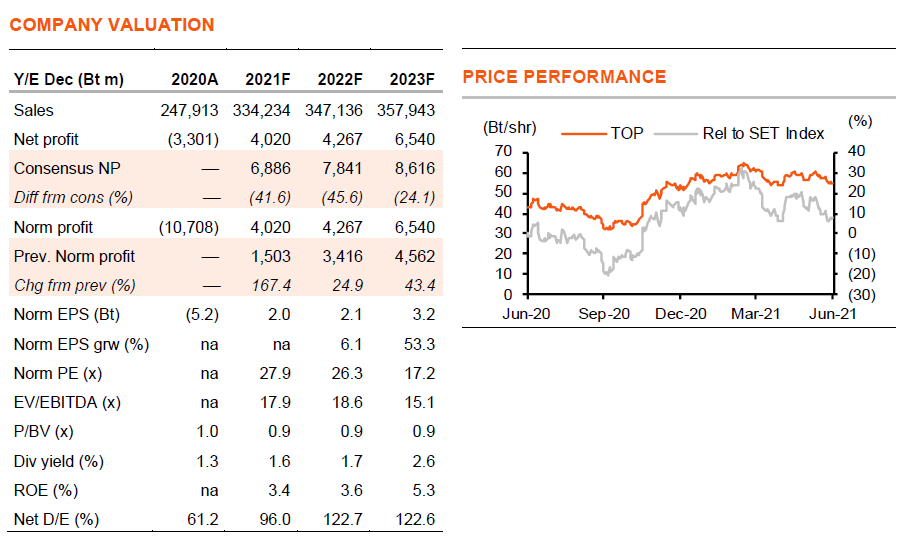

เรายังคงแนะนำ “ขาย” TOP แต่ปรับเพิ่มราคาเป้าหมายเป็น 48 บาท จาก 44 บาท จากการปรับปีฐาน เราคิดว่า TOP จะเป็นหนึ่งในบริษัทพลังงานสุดท้ายที่จะฟื้นตัว เนื่องจากความต้องการผลิตภัณฑ์น้ำมันที่เติบโตช้า และมีอุปทานใหม่จำนวนมาก ในกลุ่มฯ เราชอบ PTTGC และ BANPU

ที่ระดับปัจจุบัน เราคิดว่า TOP ยังไม่น่าสนใจพอ เนื่องจาก 1) หุ้นยังคงซื้อขายเกือบ 1 เท่า P/BV และเกือบ 30 เท่า P/E ในปี 2021-22F ซึ่งหมายความว่าตลาดได้รับรู้ถึงความเป็นไปได้ที่จะฟื้นตัวไปแล้ว 2) เราคาดว่ากำไรจะยังคงตกต่ำในช่วง 12 เดือนข้างหน้า เนื่องจากค่าการกลั่นที่ต่ำและอัตราการใช้กำลังการผลิตที่ต่ำ และ 3) เนื่องจาก TOP มีภาระผูกพันด้านเงินทุนที่สูงอยู่แล้วจากการขยายโรงกลั่น เราจึงเห็นความเสี่ยงในเรื่องการเพิ่มทุน หากผู้บริหารตัดสินใจที่จะดำเนินการลงทุนในธุรกิจโอเลฟิน

ค่าการกลั่นฟื้นตัวช้า และต้นทุนสูงขึ้น

เรายังคงคาดการณ์ค่าการกลั่นสิงคโปร์ (ค่าการกลั่นขั้นต้น) ที่ US$2 /US$3/US$4/bbl ในปี 2021-23F และ US$4.5/bbl ในระยะยาว เช่นเดิม ความต้องการในเอเชียมีอัตราการฟื้นตัวตามหลังตลาดที่พัฒนาแล้ว เราคิดว่ามาจากการระบาดของโควิด-19 และอัตราการฉีดวัคซีน ในด้านอุปทาน เรายังคงเห็นกำลังการผลิตใหม่ที่เพิ่มเข้ามาในจีน (ซึ่งเราได้กล่าวไว้ในบทวิเคราะห์กลุ่มพลังงาน – ปรับลดน้ำหนักลงทุนเป็น “NEUTRAL” วันที่ 8 ม.ค.2021) นอกจากนี้การลดกำลังการผลิตของกลุ่ม OPEC+ อย่างต่อเนื่องยังทำให้พรีเมี่ยมน้ำมันสูงขึ้นสำหรับเกรดน้ำมันดิบในตะวันออกกลาง ซึ่งคิดเป็น 50-60% ของปริมาณวัตถุดิบที่ป้อนเข้าสู่กระบวนการผลิตของ TOP ซึ่งหมายความว่า crack spreads ที่ TOP รับรู้สำหรับแต่ละผลิตภัณฑ์อาจต่ำกว่าเกณฑ์มาตรฐาน (ซึ่งมีราคาเทียบกับดูไบ)

อัตราการใช้กำลังการผลิตยังคงต่ำ

อัตราการใช้กำลังการผลิตของ TOP อยู่ในระดับที่ต่ำกว่าอัตราการใช้กำลังการผลิตปกติ 10-15% มานานกว่าหนึ่งปีแล้ว เราคาดว่าอัตราการใช้กำลังผลิตจะยังคงอยู่ในระดับต่ำเป็นเวลาอย่างน้อย 12 เดือนข้างหน้า เนื่องจากค่าการกลั่นในภูมิภาคที่ต่ำ (ซึ่งทำให้การกลั่นอ่อนแอ) และความต้องการในประเทศที่ต่ำ สำหรับความต้องการที่ต่ำ ประเทศไทยประสบกับการระบาดของโควิด-19 ระลอกที่ 3 ซึ่งปัจจุบันถือว่ารุนแรงที่สุด ซึ่งส่งผลให้การใช้น้ำมันเบนซินและดีเซลลดลง 10-15% จากระดับใน 1Q21 นอกจากนี้ยังอาจกดดันการฟื้นตัวของความต้องการน้ำมันอากาศยาน ซึ่งยังคงลดลงราว 70% จากระดับก่อนเกิดโรคระบาดอีกด้วย ด้วยยอดขายในประเทศโดยทั่วไปให้มาร์จิ้นสูงกว่าการส่งออกที่ US$1-2/bbl เราจึงคิดว่านี่จะเป็นอีกความท้าทายสำหรับ TOP

น้ำมันหล่อลื่นไม่สามารถเปลี่ยนแนวโน้มกำไรโดยรวม

จุดแข็งจุดหนึ่งของ TOP คือน้ำมันหล่อลื่นพื้นฐาน มาร์จิ้นสำหรับกลุ่ม 1 เกิน US$1,000/ton จากระดับปกติที่ US$300-500/ton ทั้งนี้เนื่องมาจากความต้องการที่เพิ่มขึ้น (เช่น ยอดขายรถยนต์ใหม่) และอุปทานใหม่ที่มีจำกัดด้วยมีกำลังการผลิตใหม่ส่วนใหญ่อยู่ในกลุ่มที่ 3 แต่อย่างไรก็ตาม น้ำมันหล่อลื่นคิดเป็นเพียง US$0.5-1.25/bbl ของอัตรากำไรขั้นต้นรวม (GIM) ของ TOP และไม่สามารถเปลี่ยนแปลงแนวโน้มกำไรโดยรวมได้ เราชอบ PTTGC และ BANPU มากกว่า

ติดตามรายละเอียดเพิ่มเติมได้ใน……