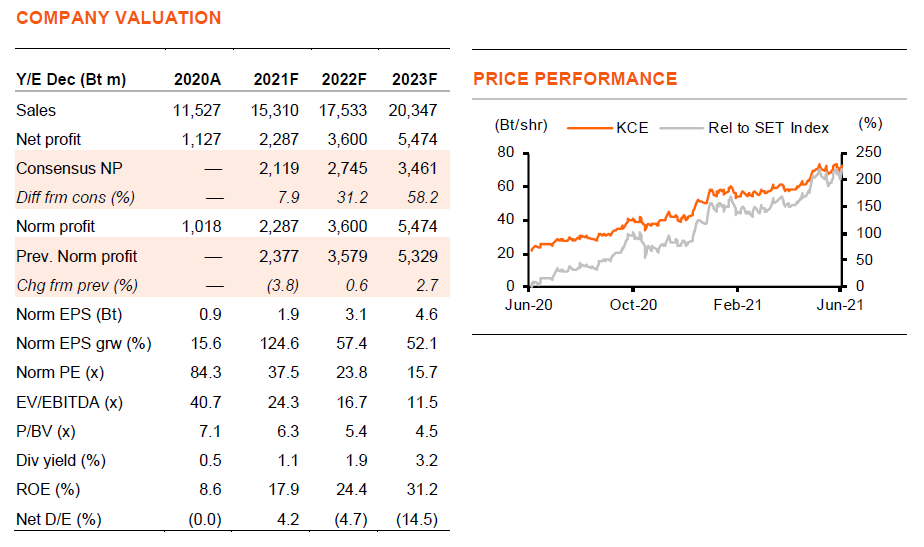

KCE ต้องปิด 1 ใน 2 โรงงานเป็นเวลา 7 วัน จากการติดเชื้อโควิด-19 บริษัทฯ มีแผนจะกลับมาดำเนินการเต็มที่หลังกลับมาเปิดโรงงาน และคาดว่ามีผลกระทบที่จำกัดอย่างมากต่อกำไรในปีนี้ เราคาดว่าจะส่งผลกระทบต่อกำไร 4% และไม่ทำให้รอบการเติบโตที่แข็งแกร่งของ KCE เปลี่ยนไป ด้วยคาดว่า EPS เติบโต 125% ในปีนี้ และ 57% ในปี 2022F คงคำแนะนำ “ซื้อ”

ได้รับผลกระทบเล็กน้อยจากการติดเชื้อโควิด

เนื่องจากการติดเชื้อโควิดที่โรงงานของ KCE ที่จ. อยุธยา KCE จึงปิดโรงงานเป็นเวลา 7 วัน KCE มีแผนที่จะกลับมาดำเนินการอย่างเต็มที่หลังกลับมาเปิดโรงงานอีกครั้ง และคาดว่าจะกำไรจะถูกกระทบเพียงเล็กน้อย โรงงานคิดเป็น 40% ของกำลังการผลิตรวมของ KCE แต่เนื่องจากผลิต PCB ที่ให้อัตรากำไรต่ำ จึงสร้างกำไรให้ในสัดส่วนเพียง 25% ของกำไรทั้งหมด ด้วยยังคงมีการทดสอบเชื้อโควิด เราจึงให้สมมติฐานอย่างระมัดระวัง โดยสมมติให้ปิดโรงงาน 14 วัน ซึ่งทำให้เราปรับลดกำไรลง 4% ในปีนี้ เนื่องจากส่งผลกระทบเล็กน้อย และไม่ทำให้เรื่องราวการเติบโตที่แข็งแกร่งของ KCE เปลี่ยนไป เราจึงคงคำแนะนำ “ซื้อ” เราปรับมาใช้ปีฐาน 2022F และปรับราคาเป้าหมายขึ้นเป็น 83 บาท จาก 72 บาท

ยังคงอยู่ในรอบการเติบโตที่แข็งแกร่ง

เรายังคงมองว่า KCE เป็นหุ้นที่มีการเติบโตที่แข็งแกร่ง และคาดว่า EPS จะเติบโตที่ 125% ในปีนี้ และ 57/52% ในปี 2022-23F ปัจจัยผลักดันหลัก ได้แก่ การเติบโตของยอดขายที่ 33/15/16% และ EBIT Margin ที่เพิ่มขึ้นจาก 9% ในปี 2020 เป็น 16/22/29% ในปี 2021-23F ยอดขายที่เติบโตได้แรงหนุนจากการฟื้นตัวที่แข็งแกร่งของอุตสาหกรรมยานยนต์โลก การเติบโตของอิเล็กทรอนิกส์ในรถยนต์ ส่วนแบ่งตลาดที่เพิ่มขึ้นจากคำสั่งซื้อใหม่ เนื่องจากสถานการณ์การขาดแคลนชิปทั่วโลก และค่าเงินบาทที่อ่อนค่าลง 16% เมื่อเทียบกับค่าเงินหยวน (ตั้งแต่ม.ค.2020) อัตรากำไรที่เพิ่มขึ้นนั้นเป็นเพราะสัดส่วนยอดขาย HDI ที่มีอัตรากำไรสูงเพิ่มขึ้นจาก 16% ในปี 2020 เป็น 24% ในปี 2021F และ 36% ในปี 2023F

มีความได้เปรียบทางการแข่งขันเพิ่มขึ้น

KCE มีพัฒนาการเชิงบวกที่หนุนแนวโน้มธุรกิจ ได้แก่ ประการแรก KCE ได้ประโยชน์จากการขาดแคลนชิป และมีคำสั่งซื้อยาว ทำให้มีการดำเนินงานเต็มกำลังการผลิตไปจนถึงสิ้นปี ประการที่สอง ค่าเงินบาทที่อ่อนค่าลงไปอีกเมื่อเทียบดอลลาร์สหรัฐ (6% YTD) ประการที่สาม ค่าเงินบาทที่อ่อนค่ามากขึ้นเมื่อเทียบกับค่าเงินหยวน (7% YTD) ค่าเงินหยวนที่แข็งค่า และต้นทุนวัตถุดิบที่สูงขึ้น ได้กดดันให้คู่แข่งสำคัญส่วนใหญ่ของ KCE (ซึ่งหลายรายมีกำลังการผลิตในจีนที่สูง) ต้องขึ้นราคาสินค้า และด้วยค่าเงินบาทที่อ่อนค่าเมื่อเทียบกับค่าเงินหยวน KCE จึงอยู่ภายใต้แรงกดดันน้อยกว่า ขณะที่สามารถได้ส่วนแบ่งจากคำสั่งซื้อใหม่มากขึ้น และประการสุดท้าย KCE ได้รับผลกระทบจากราคาวัตถุดิบที่พุ่งสูงขึ้น เช่น ลามิเนต ทองแดง และสารเคมีอื่นๆ น้อยกว่าคู่แข่งหลัก เนื่องจากเป็นเจ้าของการผลิตลามิเนต เทียบกับคู่แข่งที่จ้างผลิต

ผลการดำเนินงาน 2Q21F มีแนวโน้มแข็งแกร่งอย่างมาก

เราได้คาดว่า KCE จะมีกำไรสุทธิ 530 ลบ. ใน 2Q21F เมื่อรวมผลกระทบจากการติดเชื้อโควิด กำไรน่าจะลดลงเหลือ 500 ลบ. เพิ่มขึ้น 583% y-y (148% จาก 2Q19) และ 16% q-q เราคาดว่ากำไรจะเพิ่มขึ้นในแต่ละไตรมาสจากกำลังการผลิตเพิ่มเติม (Exhibit 5) และคำสั่งซื้อที่จองเต็มจนถึงสิ้นปี

ติดตามรายละเอียดเพิ่มเติมได้ใน……