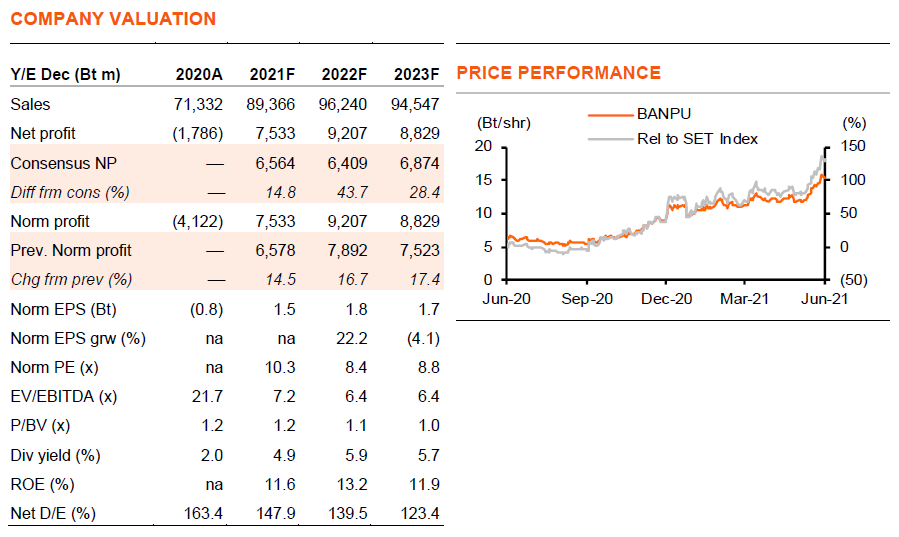

เราคาดว่า BGRIM จะมีกำไรทำสถิติสูงสุดใหม่ใน 2Q21F หลังจากอ่อนตัวลงใน 1Q21 และคาดจะเข้าซื้อโรงไฟฟ้าใหม่ได้ใน 3Q21 หลังล่าช้ามานาน เรามองราคาหุ้นที่ลดลงมา 18% YTD เป็นโอกาสเข้า “ซื้อ” โดย BGRIM ยังคงเป็นหนึ่งในหุ้นที่เราชอบของกลุ่มฯ นอกเหนือมาจาก EA จากการมีแนวโน้มการเติบโตที่แข็งแกร่งที่สุดเมื่อเทียบกับกลุ่มฯ

คาดกำไรสูงสุดใหม่ใน 2Q21F

เราคาดว่า BGRIM จะมีกำไรรายไตรมาสทำสถิติสูงสุดใหม่ใน 2Q21F ที่ 730 ลบ. เพิ่มขึ้น 10% y-y และ 17% q-q หลังจากที่อ่อนตัวลงมาใน 1Q21 ที่มีกำไร 624 ลบ. (-7% y-y) โดยได้แรงหนุนจาก 1) ความต้องการไฟฟ้าที่เพิ่มขึ้นจากลูกค้าภาคอุตสาหกรรมในอุตสาหกรรมยานยนต์ สินค้าบริโภค และบรรจุภัณฑ์ จากการผลิตที่สูงขึ้น 2) การไฟฟ้าเวียดนาม (EVN) เริ่มเรียกซื้อไฟฟ้ามากขึ้นจากโครงการโซลาร์ฟาร์มของ BGRIM เนื่องจากปริมาณการใช้ไฟฟ้าของประเทศเริ่มฟื้นตัวจากระดับที่อ่อนแอใน 1Q21 ที่ปริมาณการซื้อจาก EVN นั้นต่ำกว่าที่โครงการผลิตได้จริงถึง 15% ซึ่งสองปัจจัยบวกนี้ช่วยชดเชยผลกระทบจากต้นทุนราคาก๊าซที่สูงขึ้น

คาดดีล M&A เข้ามาใน 3Q21F

เราเชื่อว่าสาเหตุหนึ่งที่ทำให้ราคาหุ้น BGRIM อ่อนตัวลง YTD คือความล่าช้าของการเข้าซื้อโรงไฟฟ้าใหม่มากว่าหกเดือน แต่ตอนนี้บริษัทฯ เชื่อมั่นว่าจะเข้าซื้อกิจการโรงไฟฟ้าก๊าซ SPP ในไทยได้ภายใน 3Q21 นี้ ซึ่งจะสามารถเพิ่มกำลังการผลิตให้ BGRIM ได้ 150-200MW ซึ่งเทียบเป็นการเติบโต 10% จากกำลังการผลิตเดิมที่ 1.9GW นอกจากนี้ BGRIM ยังตั้งเป้าจะได้สัญญาพัฒนาโรงไฟฟ้ากังหันลมในเกาหลีใต้และเวียดนามในปีนี้ ซึ่งจะมีกำลังการผลิตรวม 300MW โดยเรารวมกำลังการผลิตใหม่ทั้งสิ้น 500MW นี้ไว้ในราคาเป้าหมายของเราแล้ว 5.5 บาท/หุ้น

แนวโน้มการเติบโตในระยะยาวยังแข็งแรง

BGRIM เป็นหนึ่งใน Top Pick ของเราในกลุ่มโรงไฟฟ้า (อีกบริษัทหนึ่งคือบมจ. พลังงานบริสุทธิ์, EA) เนื่องจากเรามองว่า BGRIM เป็นหุ้นที่มีแนวโน้มการเติบโตแข็งแกร่งที่สุดในกลุ่มฯ โดยมีปัจจัยหนุนจากแผนการเข้าซื้อกิจการในเชิงรุก และนโยบายการเปิดเสรีก๊าซธรรมชาติในประเทศไทย ซึ่งจะส่งผลให้ต้นทุนก๊าซของ BGRIM ซึ่งได้รับใบอนุญาตเป็นผู้นำเข้า LNG มาแล้วนั้นลดลง และมีโอกาสในการขยายกำลังการผลิตผ่านการสร้างโรงไฟฟ้าสำหรับองค์กร (B2B) ดูบทวิเคราะห์กลุ่มสาธารณูปโภค “การเปิดเสรีกิจการไฟฟ้า” – วันที่ 29 มกราคม 2021 สำหรับรายละเอียดเพิ่มเติมเกี่ยวกับนโยบายนี้ นอกจากนี้ BGRIM มีความก้าวหน้าในการพัฒนาโรงไฟฟ้าก๊าซ 3.0GW ภายใต้กำลังการผลิตใหม่ในนโยบาย LNG-to-Power ของประเทศเวียดนาม

คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 52 บาท

หลังราคาหุ้นปรับตัวลงมาแล้วถึง 18% YTD จากผลการเติบโตกำไรที่อ่อนตัวลงมาใน 1Q21 และความล่าช้าของการทำ M&A กว่าที่ตลาดคาด เราเชื่อว่าเป็นโอกาสที่ดีแล้วในการเข้าซื้อ BGRIM เนื่องจากเราคาดปัจจัยลบเหล่านั้นจะพลิกกลับเป็นบวก โดยกำไร 2Q21F จะเป็นสถิติสูงสุดใหม่ในขณะที่การเข้าซื้อกิจการน่าจะสรุปได้ใน 3Q21 เราจึงยังคงคำแนะนำ “ซื้อ” BGRIM แม้จะปรับลดประมาณการกำไรลง 13-18% ในปี 2021-23F เพื่อสะท้อนความล่าช้ากว่าคาดของดีล M&A และราคาก๊าซธรรมชาติที่ปรับตัวขึ้น เมื่อรวมกับการปรับมาใช้ปีฐาน 2022F ราคาเป้าหมายของเราถูกปรับลงเหลือ 52 บาท (จาก 55 บาท) ภายใต้สมมติฐานหลักว่ากำลังการผลิตของ BGRIM เพิ่มขึ้นจาก 1.9GW ณ สิ้นปี 2020 เป็น 2.8GW ในปี 2023F (ดู Exhibit 2 ประกอบ)

ติดตามรายละเอียดเพิ่มเติมได้ใน……