เราคาดว่า TPCH จะได้ส่วนแบ่ง 10% จากการประมูลสัญญาซื้อขายไฟฟ้าภายใต้โครงการ “โรงไฟฟ้าชุมชน” รวม 150MW ในปีนี้ ซึ่งตอนการยื่นซองประมูลทั้งหมดผ่านไปแล้วแล้ว และคาดว่าประกาศผลในเดือนสิงหาคม เรายังคงคำแนะนำ “ซื้อ” TPCH แม้ปรับราคาเป้าหมายลงเหลือ 16 บาท

เรามองว่า TPCH เป็นผู้ได้ประโยชน์มากที่สุดจากเงื่อนไขการประมูลโรงไฟฟ้าชีวมวล-ชีวภาพภายใต้โครงการ “โรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก” (CPGE) ของรัฐบาลที่ถูกปรับปรุงมาใหม่เป็นการประมูลสำหรับกำลังการผลิตรวม 150MW ในปีนี้ ซึ่งบริษัทต่างๆ ได้ยื่นซองประมูลไปเป็นที่เรียบร้อยแล้ว สำหรับ TPCH ซึ่งมีกำลังการผลิตโรงไฟฟ้าชีวมวลในมืออยู่แล้ว 72MW จึงมีความสามารถในการแข่งขันที่แข็งแกร่งในด้านการจัดหาวัตถุดิบเชื้อเพลิง เราจึงคาดว่าจะชนะส่วนแบ่ง 10% จากการประมูล 150MW ครั้งนี้ หรือคิดเป็นกำลังการผลิตตามสัดส่วนการถือหุ้น 16MW ผลการประมูลมีกำหนดที่จะประกาศให้ทราบในเดือนสิงหาคมนี้ ซึ่งตัวโรงไฟฟ้าน่าจะใช้เวลาในการก่อสร้างอีก 1.5 ปี กำลังการผลิตใหม่ภายใต้สมมติฐานของเรานี้จะทำให้กำลังการผลิตรวมของ TPCH เพิ่มขึ้น 22%

มีแนวโน้มการเติบโตของกำไรที่ดี …

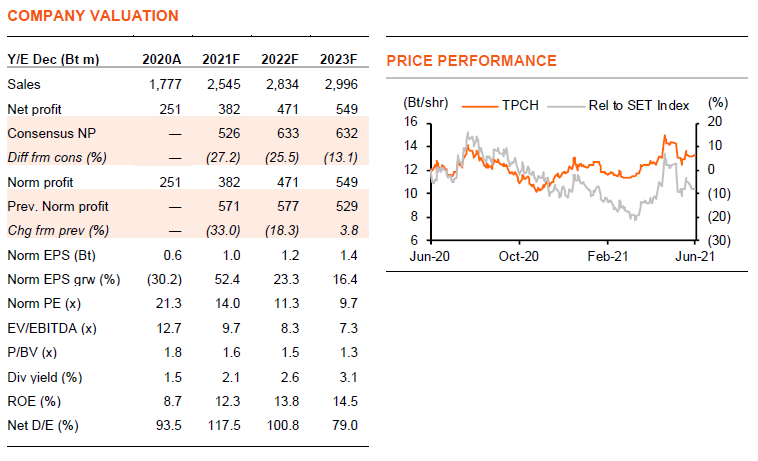

เราคาดว่ากำไรของ TPCH จะเติบโต 52% ในปี 2021F โดยได้หนุนจาก capacity factor ที่เพิ่มขึ้นของ 4 โรงไฟฟ้าชีวมวล (PTG, TPCH-1, 2 และ 5) ที่เริ่มดำเนินการในช่วง 12 เดือนที่ผ่านมา ณ สิ้นปี 2019 TPCH มีกำลังการผลิต 35MW และเพิ่มเข้ามาอีก 24MW และ 6MW ในปี 2020 และ 1Q21 ดังนั้นปี 2021F จึงจะเป็นการรับรู้ผลกำไรจากกำลังการผลิตเหล่านั้นเต็มปี โรงไฟฟ้า PTG (14MW) แม้จะเริ่ม COD ตั้งแต่ 2Q20 แต่ยังมีผลขาดทุนในปี 2020 เนื่องจากกระบวนการปรับปรุงประสิทธิภาพการผลิตที่ช้ากว่าปกติ แต่เราเชื่อว่าโรงไฟฟ้า PTG จะเริ่มมีกำไรในปีนี้ ส่วนโรงไฟฟ้าในโครงการ ‘TPCH’ ที่เริ่มดำเนินการใน 4Q20 จะสร้างกำไรเต็มปีในปีนี้ และเราคาด EPS เติบโตอีก 23% ในปี 2022F โดยได้แรงหนุนจากอัตราการใช้กำลังการผลิตที่เพิ่มขึ้นของโรงไฟฟ้าเหล่านี้จาก 70% ในปี 2021F เป็น 85% ในปี 2022F และการทยอยเปิดโรงไฟฟ้าใหม่อีก 7MW

…แม้จะปรับลดประมาณการกำไร

อัตราการเติบโตของกำไรดังกล่าวได้สะท้อนการปรับลดประมาณการกำไรของเราลง 33% และ 18% ในปี 2021-22F ไปแล้ว โดยการปรับลดกำไรมีสาเหตุที่หนึ่งมาจากการเปิดประมูลโครงการ CPGE ของรัฐบาลที่ช้ากว่าที่คาดไว้ และแต่ละโรงยังมีขนาดที่เล็กลงจาก 10MW เป็น 6MW อีกด้วย ดังนั้นเราจึงปรับลดสมมติฐานกำลังการผลิตใหม่ของเราสำหรับ TPCH ลง จาก 25MW เป็น 14MW อีกปัจจัยของการปรับลดสมมติฐานของเรามาจากกระบวนการเพิ่มการผลิตที่ช้ากว่าที่คาดไว้ของ 4 โรงไฟฟ้าใหม่ที่เริ่มดำเนินงานในปีที่แล้ว จากการปรับลดกำไรและสมมติฐานกำลังการผลิตใหม่ของเรา ทำให้ราคาเป้าหมาย DCF ปี 2021F ของเราลดลงเหลือ 16 บาท (จาก 18.5 บาท) อย่างไรก็ตาม ด้วยการเติบโตของกำไรที่ดี และมีปัจจัยหนุนในระยะสั้นจากผลการประมูล เราจึงคงคำแนะนำ “ซื้อ” TPCH

มูลค่าน่าสนใจ

TPCH ซื้อขายที่ valuation ที่น่าสนใจที่ PE ที่ 14 เท่า ในปี 2021F และจะลดลงเหลือ 11 เท่า ในปี 2022F จาก EPS ที่เติบโตเฉลี่ย 30% ต่อปีในปี 2020-23F โดย PE นี้เทียบเป็น -1STD ของช่วงการซื้อขายย้อนหลังห้าปี เรายังไม่รวมการประมูลในอนาคตภายใต้โครงการ CPGE (กำลังการผลิตรวมสำหรับทั้งโครงการคาดไว้ที่ 1.9GW) และเป้าหมายของ TPCH ในการทำดีล M&A รวม 50MW ในประมาณการของเรา

ติดตามรายละเอียดเพิ่มเติมได้ใน……